決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

遺留分減殺請求は、兄弟姉妹を除く法定相続人に認められた最低限の遺産の取り分である「遺留分」を確保する手続きですが、この遺留分減殺請求によって遺留分に該当する不動産を取得した場合には、名義変更のための登記手続きが必要になります。

相続に際し、被相続人から不動産を取得した相続人等へ所有者の名義変更を行うことを「相続登記」と言いますが、この相続登記には手続期間の制限もなく、やらないからといって罰則があるわけでもないことから、遺留分で不動産を取得した際に相続登記が済んでいるか否かでその後の手続きが変わってきます。

今回は、遺留分減殺請求で不動産を取得した場合の登記手続きについて、詳しく見ていきたいと思います。

|

遺留分減殺請求について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

目次

相続財産のうち、遺留分として不動産を取得した場合には、大抵の場合で「相続登記」を考えなければなりません。

冒頭で述べたように、相続登記をしなくても何の罰則もありませんが、その不動産を処分するなどの際に亡くなった人の名義のままでは一切の手続きが進められないというデメリットがあります。

また、故人から不動産を取得した人が更に亡くなるなどした場合には、名義変更手続きの際の関係者が増えて非常に面倒になるリスクがあります。また、遺留分減殺請求後に第三者に登記が移転されてしまうと、権利を確保できなくなる可能性もあります。したがって不動産を取得したら、速やかに相続登記を進める方が無難です。

まずは、遺留分減殺請求で問題になる相続登記について、概要を押さえていきたいと思います。

相続人Bが相続人Aの相続登記前にAへ遺留分減殺請求を行った場合、Bが相続登記をする際の登記原因は相続または遺産分割のいずれかになり、登記原因が遺留分減殺請求でなくともよいとされています(昭和30年5月23日民甲973号)。

すなわち、被相続人からBへ直接不動産の所有権が移転したものとして、通常の相続登記と同様の手続きを進めることになります。

相続人Aが既に相続登記を済ませた後で相続人Bが遺留分減殺請求を行い、Aから登記済みの不動産を取得した場合には、登記原因が「遺留分減殺」となりますが、このとき既になされた相続登記の抹消をする必要はなく、遺留分減殺を原因とする所有権移転登記手続きを行うことになります(昭和30年5月23日民甲973号)。

相続登記と遺留分減殺請求の関係ですが、相違点は次の表のようになっています。

|

相続登記前に遺留分減殺請求をした場合 |

相続登記後に遺留分減殺請求をした場合 |

|

|

登記の申請方法 |

単独申請 (遺留分権利者が単独で手続きできる) |

共同申請 (遺留分権利者Bと遺留分減殺請求の相手方Aとの共同申請になる) |

|

所有権移転の流れ |

被相続人⇒遺留分権利者B (被相続人から遺留分権利者が直接取得するイメージ) |

被相続人⇒遺留分減殺請求の相手方A⇒遺留分権利者B (被相続人から遺留分を侵害している相続人等へ所有権が移転し、そこから更に遺留分権利者へ所有権が移転するイメージ) |

|

登記権利者 |

相続人 B |

亡○〇遺留分権利者 B |

|

登記義務者 |

被相続人 |

A |

|

登記原因 |

相続または遺産分割 (相続開始日+登記原因の形で記入) |

遺留分減殺 (遺留分減殺の通知日+登記原因の形で記入) |

|

登録免許税 |

1,000分の4 |

1,000分の4 |

|

特に必要な書類など |

申請者の戸籍謄本+遺留分についての合意書や調停調書、判決文など |

申請者の戸籍謄本+遺留分についての合意書や調停調書、判決文など |

|

その他 |

既になされた相続登記(相続、遺贈、遺産分割等)の抹消等の手続きは不要 |

遺留分減殺請求のタイミングによって所有権移転の流れや登記の申請方法・登記原因などの記入方法が少し変わりますので、相続登記が済んでいるか否かを確認してから遺留分減殺請求後の登記手続きを進めることがおすすめです。

以上が遺留分減殺請求と相続登記の関係になりますが、ここからは具体的な登記手続きを詳しくご紹介したいと思います。

相続登記は司法書士が得意とする業務ではありますが、時間をかければ自力で行うこともできるので、少しでも費用を抑えるために自分で手続きすることを考えているならば、是非参考にしてみてくださいね。

まだ相続登記の済んでいない不動産を遺留分減殺請求で取得した場合には、被相続人から遺留分権利者が直接所有権を取得したといえるため、遺留分権利者が単独で登記申請をすることができます。

この場合、遺留分権利者と遺留分減殺請求の相手方が共同して相続登記を申請するのが原則になります。ただし、登記手続きを当事者のどちらか(または専門家などの第三者)に委任したり、判決があれば遺留分権利者が単独で手続きをすることも可能です。

遺留分減殺請求が相続登記の前であっても後であっても、相続登記の申請先は「不動産の所在地を管轄する法務局または登記所」になります。

|

他の相続人が相続登記をする前の遺留分減殺請求 |

他の相続人が相続登記をした後の遺留分減殺請求 |

|

|

共通書類 |

|

|

|

追加で準備すべき書類 ※詳しくは法務局で確認するのがおすすめです。 |

|

|

なお、いずれの場合でも登記にかかる登録免許税は【固定資産税評価額(1,000円未満の端数切り捨て)×1,000分の4】(100円未満切り捨て)で計算することができます。

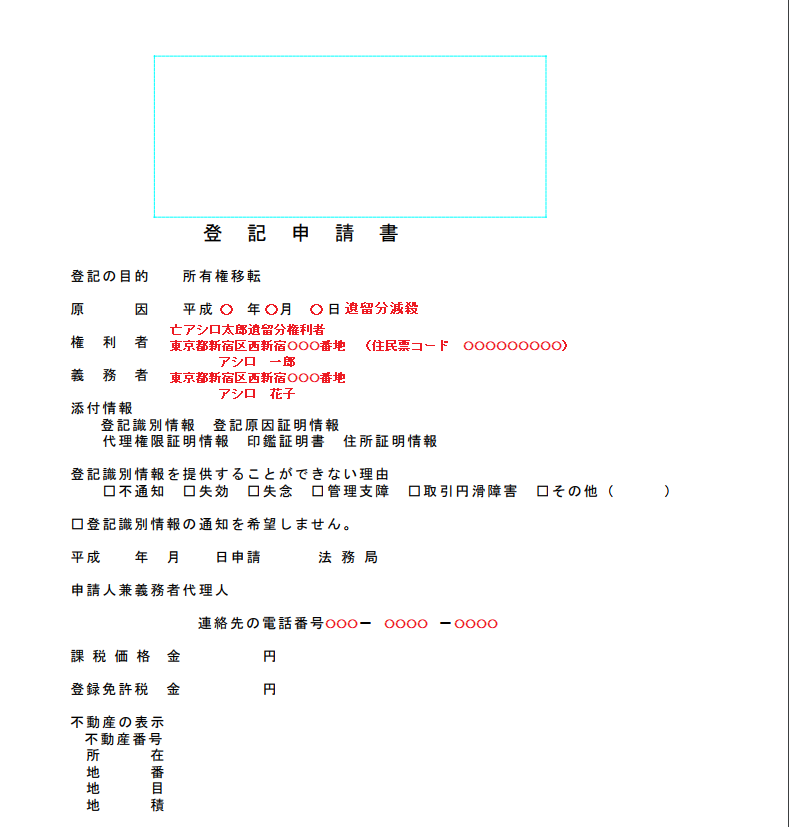

通常の相続登記は法務局のホームページでも何となくわかるかと思いますので、遺留分減殺を登記原因とする相続登記について少し見ていきたいと思います。

遺留分減殺を登記原因とする所有権移転登記の場合、相続登記用の書式でなく、通常の贈与等による所有権移転登記の書式を利用した方が簡単に記入できます。

基本的には法務局ホームページの記載例を参考に、登記簿謄本等をよく確認しながら空欄を補充すれば問題ありません。

もしも申請書が間違っていた場合には、登記手続きの際に登記官が指摘してくれますので、窓口申請であればある程度は訂正印などで対応することもできるかと思います。

どうしても記入が難しい場合には、各法務局・登記所が無料で行っている登記相談を利用したり、司法書士等の専門家に相談すると良いでしょう。

遺留分減殺請求で財産を取得した場合、請求の相手方(遺留分侵害者)および遺留分権利者の双方について、相続税をどのように申告すべきかが問題になります。

この場合は、通常の相続税申告と同じように、各相続人が取得財産に応じて相続税を申告・納税することになります。

もっとも、相続税の申告期限までに遺留分減殺請求がなされた場合であっても、話し合いや調停の決着がつかず遺留分権利者の取得財産が具体的に決まらない場合には、減殺請求がなかったものとして各相続人が相続税の申告・納税を行い、後から更生や修正申告を行うことになるでしょう。

遺留分減殺請求の結果、既に申告した相続税について各人の取得財産に変動がある場合には、遺留分侵害者は更生の請求をして相続税還付手続きを行うこと、遺留分権利者は相続税の申告(または修正申告)を行うことになります。

ただし、この場合の細かい手続きは相続税に詳しい税理士等に相談した方が確実かと思いますので、無料相談などを活用するのがおすすめです。

なお、相続税の申告の際に各種特例などを利用している場合には、修正申告等の内容が難しくなる可能性が高いので、この場合は無理せずに税務署に手続き方法を詳しく尋ねるか、税理士等に早めに相談した方が無難でしょう。

遺留分減殺請求による不動産の取得については、相続登記が既になされているか否かで取得した不動産の登記手続きが変わってくるうえ、課税関係も複雑になりがちです。

あなたが遺留分を請求する側であっても請求される側であっても、基本的な手続き関係を把握しておくことは重要になりますので、相続財産に不動産が含まれている場合には、相続登記についても少し勉強することをおすすめします。

|

遺留分減殺請求について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。