決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

「持ち戻し(持戻し)免除」とは、具体的な相続分を算定する元になる相続財産を決定するにあたって、被相続人から相続人への一定の贈与分を考慮しない制度のことをいい、いわゆる「特別受益」を得ている相続人について、相続分や遺留分算定の際に持戻し免除の効果がしばしば争われます。

共同相続人間の公平の観点から、特別受益に関しても原則として相続分を算定する際に遺産に含めて考えることになりますが、被相続人には生前および死後の財産処分の自由があることから、特別受益について持戻し免除の意思表示がなされていた場合には、それに従うのが基本といえます。

とはいえ、これを無制限に許してしまうと特別受益で全ての財産を処分してしまえば遺留分も請求できないという不合理な結果になってしまうため、遺留分と持戻し免除との関係が問題になります。

今回は、遺留分と持戻し免除との関係や、遺留分と特別受益に関する判例などをご紹介していきたいと思います。

|

遺留分について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

目次

持戻し(持ち戻し)とは、被相続人から遺贈や生前贈与を受けた相続人について、具体的相続分を算定する際にその贈与の利益分を考慮するか否かを決める行為のことで、持戻しを免除されるとこの利益を考慮しなくて済み、逆に持戻しを免除されなければ具体的相続分からこの利益が差し引かれて相続時の取り分が減る場合がある(※実際には減った分は既に取得済の利益です)という結果になります。

相続において、相続人が複数いる場合には、原則として全員の取り分が公平であるような遺産分割が望ましいとされますが、被相続人が遺言によって遺産分割内容を指定している場合には、この意思も尊重して双方の均衡を図っています。

そのため、被相続人が持戻し免除の意思表示をしている場合には、この贈与については最初から考慮しない、すなわち相続財産とは関係ないものとして扱うことになっています。

ただし、持戻し免除が作用するのは具体的相続分算定の場面であって、遺留分についても持戻し免除が適用されるわけではありません。

まずは特別受益と遺留分の関係をご紹介いたします。

持戻しが問題になる「特別受益」と、最低限の遺産の取り分である「遺留分」は、どちらも相続人の遺産の取り分を確定する際に出てくる制度です。

特別受益が問題になるのは「遺産分割によって誰がどの財産を取得するかを決める」場面で、遺留分が問題になるのは「遺言や相続開始前の財産処分によって最低限の遺産さえ取得できない相続人が出てきた」場面なのですが、遺産の取り分の計算に利用する「相続財産」の考え方が似ていることから、混同しやすいかもしれません。

具体的相続分を算定する際には、

【相続開始時の財産+持戻しが免除されない特別受益+一定期間内の贈与】

をベースに法定相続分を計算しますが、遺留分の場合は、

【相続開始時の財産+全ての特別受益+一定期間内の贈与】

をベースに遺留分を計算します。このように、両者はよく似ているのが分かりますね。

さて、遺留分は兄弟姉妹を除く法定相続人に認められた最低限の遺産の取り分なので、既に利益を受けている相続人に対して他の相続人と同じように遺留分を請求するのは不公平です。

というのも、例えば子Aが生前贈与で500万円をもらっていて(持戻し免除あり)、1,200万円の遺産を遺言によってAが600万円、子Bが600万円取得した場合、子C(遺留分1/6)が2人に遺留分減殺請求をすると、生前贈与分を考慮しなければA・Bから各100万円を返してもらうということになります。

しかし、Aは既に500万円を取得していて、そこに相続分500万円の合計1,000万円を最終的に取得するのに対して、Bは500万円、Cは遺留分の200万円だけを取得するということになり、非常に不公平だと思いませんか。

こういった不都合を解消するため、遺留分算定の際にはAの特別受益も相続開始時の財産に含めて考え、具体的な相続分の修正も行われることになっています。(※詳しくは次項)

ちなみに、相続税の算定の際にも特別受益は全て含めて計算することになりますので、持戻しが問題になるのは具体的相続分を計算する場合だけと言うことができるでしょう。

遺留分減殺請求の際に特別受益が考慮される理由はお分かりいただけたと思いますので、次はどういった順序で特別受益が考慮されていくのかを考えてみましょう。

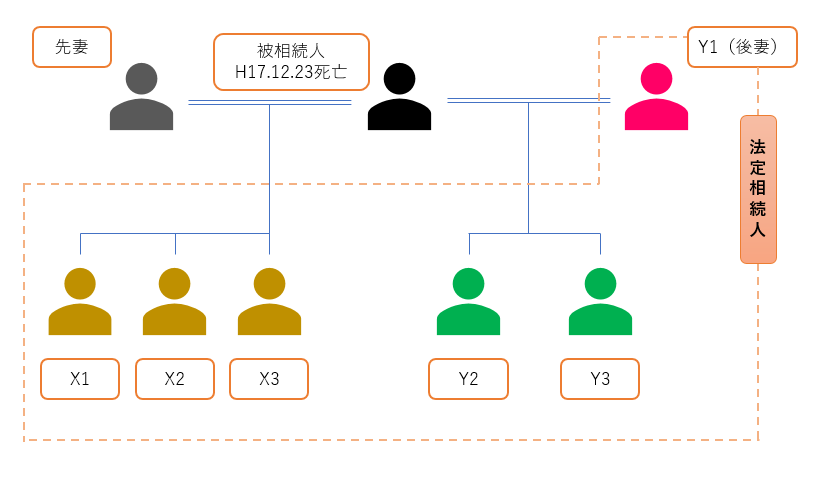

遺留分減殺請求と特別受益の持戻し免除については、最判平成24年1月26日が2つの重要な判断を示しています。

この事件の経緯は、次のようになっています。

原審は、遺留分減殺請求により「①本件遺言による相続分の指定が減殺され,法定相続分を超える相続分を指定された相続人の指定相続分が,その法定相続分の割合に応じて修正される結果,相手方Y1の相続分が2分の1,その余の相手方らの相続分が各40分の7,抗告人らの相続分 が各20分の1となり,②本件持戻し免除の意思表示は,抗告人らの遺留分を侵害する合計20分の3の限度で失効する」としたうえで、当事者の各具体的相続分を算定しましたが、最高裁は次のような理由でこの判断を破棄し審理を差し戻すこととしました。

「本件遺言による相続分の指定が抗告人らの遺留分を侵害することは明らかであるから,本件遺留分減殺請求により,上記相続分の指定が減殺されることになる。相続分の指定が,特定の財産を処分する行為ではなく,相続人の法定相続分を変更する性質の行為であること,及び,遺留分制度が被 相続人の財産処分の自由を制限し,相続人に被相続人の財産の一定割合の取得を保障することをその趣旨とするものであることに鑑みれば,遺留分減殺請求により相続分の指定が減殺された場合には,遺留分割合を超える相続分を指定された相続人の指定相続分が,その遺留分割合を超える部分の割合に応じて修正されるものと解するのが相当である(最高裁平成9年(オ)第802号同10年2月26日第一小 法廷判決・民集52巻1号274頁参照)。」

「本件遺留分減殺請求により,抗告人らの遺留分を侵害する本件持戻し免除の意思表示が減殺されることになるが,遺留分減殺請求により特別受益に当たる贈与についてされた持戻し免除の意思表示が減殺された場合,持戻し免除の意思表示は,遺留分を侵害する限度で失効し,当該贈与に係る財産の価額は,上記の限度で,遺留分権利者である相続人の相続分に加算され,当該贈与を受けた相続人の相続分から控除されるものと解するのが相当である。」

(引用元:最判平成24年1月26日)

少し難しいので当事者の法定相続分と遺留分割合を一旦整理してみます。

|

Y1(後妻) |

Y2 |

Y3 |

X1 |

X2 |

X3 |

|

|

法定相続分 |

1/2 |

1/10 |

1/10 |

1/10 |

1/10 |

1/10 |

|

遺留分 |

1/4 |

1/20 |

1/20 |

1/20 |

1/20 |

1/20 |

最高裁の判断に基づくと、遺留分減殺請求によってXらの遺留分合計3/20が確保され、当事者の法定相続分は次のように修正されることになります。

|

計算式 |

Y1(後妻) |

Y2 |

Y3 |

|

①遺留分を超える指定相続分の割合を算出 |

1/2―1/4=5/20 |

1/4―1/20=4/20 |

1/4―1/20=4/20 |

|

②遺留分を超過する相続分の比率 |

5 |

4 |

4 |

|

③Xらの遺留分の負担割合の計算 |

3/20×5/13=15/260 |

3/20×4/13=12/260 |

3/20×4/13=12/260 |

|

④指定相続分から遺留分を控除 |

1/2―15/260=115/260 |

1/4―12/260=53/260 |

1/4―12/260=53/260 |

|

①~④によって修正された法定相続分 |

115/260 |

53/260 |

53/260 |

この判例は、簡単に言えば上記のような計算がなされるということを示したわけです。

・遺留分減殺請求により相続分の指定が減殺された場合には、遺留分割合を超える相続分を指定された相続人の指定相続分が、その遺留分割合を超える部分の割合に応じて修正される

⇒①~④の計算を行う

・遺留分減殺請求により特別受益に当たる贈与が減殺された場合、持戻し免除の意思表示は、遺留分を侵害する限度で失効し、当該贈与に係る財産の価額は、上記の限度で、遺留分権利者である相続人の相続分に加算され、当該贈与を受けた相続人の相続分から控除される

⇒X1~X3についてはそれぞれY2の生前贈与額の1/20が相続分に加算され、Y2については相続分から生前贈与額の3/20が差し引かれる

特別受益の持戻しができるのは、①具体的相続分算定にあたって被相続人から持戻し免除の意思表示がなかった場合と、②遺留分算定を行う場合の2つと言うことができます。

②については前述のとおりなので割愛しますが、①の場合は被相続人の財産処分の自由を保障する意味もあるので、持戻し免除の意思表示があった場合には持戻しは行わず、持戻し免除の意思表示がなかったり、一度なされた意思表示が撤回された場合に初めて特別受益が持ち戻されると考えると分かりやすいでしょう。

ここでは、特別受益制度についても簡単にご紹介しておきたいと思います。

特別受益制度は、共同相続人間の公平を確保するため、遺産分割の際に特定の相続人が既に受け取った利益を考慮した具体的相続分を決定するものと言うことができます。

したがって、特別受益に該当する利益は原則として持ち戻され、被相続人がこれを免除する意思表示を行った場合に例外的にこれを除外して考えるというのが特別受益制度の基本的な考え方になります(民法903条3項)。

(特別受益者の相続分)

第九百三条 共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、前三条の規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思表示は、遺留分に関する規定に違反しない範囲内で、その効力を有する。

(引用元:民法903条)

特別受益の対象になるのは共同相続人だけなので、例えば相続人が配偶者と子だけの場合、第三者や法定相続人でない兄弟姉妹や甥姪などに行った贈与については、これらの人が相続放棄や代襲相続といった事情で法定相続人にならない限り、基本的には考慮されないことになります。

特別受益の持戻しの対象者は、その相続における法定相続人であって被相続人から特別受益を受けた相続人のうち、持戻しを免除されていない人になります。

持戻しの対象になる贈与は、具体的には以下のようなものをいいます。

生命保険金や死亡退職金は受取人固有の財産として扱われることから、原則として特別受益には該当しません。ただし、これらの金額が過度に大きく、相続財産と比較しても看過できない割合を占める場合には、例外的に特別受益に準じるものとして扱われることがあるため、事案によって判断が分かれる可能性があります。

特別受益に関しては、“相続開始前1年間以内になされた贈与(民法1030条|遺留分の場合)”といったような期間の制限はなく、被相続人から推定相続人への贈与であれば、何年前のものであっても特別受益として扱われることになります。

また、婚姻や縁組の際の費用についても特別受益となりますので、これらを成立させる目的でなされた贈与などは、たとえ受贈者が推定相続人になる前の贈与であっても、特別受益に含まれると考えられます。

特別受益については判断が分かれる部分も多くありますので、もしも不安があれば、弁護士等の専門家に相談してみるのがおすすめです。

特別受益の持戻し免除の意思表示は、遺言などで明確に示されている場合には判断が簡単といえますが、黙示的に行われた場合には判断基準が問題になります。

持戻し免除の意思が黙示的に表示されているかどうかは、贈与の動機、その内容や価額、被相続人と相続人の職業や経済状況、他の相続人が贈与を受けているかどうかなどといった点から総合的に判断されることになります。

黙示の意思表示があったと判断されるケースは様々ですが、以下のような贈与については特別受益の持戻し免除について黙示の意思表示があったものと認められることが多い傾向にあります。

持戻し免除の意思表示が行われる場面としては、贈与時のやり取りや遺言が典型例です。贈与契約書や遺言書に持戻し免除についての言及があったり、贈与等に至った経緯から持戻し免除の有無を判断することが多いと言えます。

持戻し免除の意思表示は、誰が見ても分かるように明示されていることが望ましいですが、黙示であってもこれを認定した裁判例はそれなりに多くあります。とはいえ、後日の紛争防止の観点からは、やはり遺言等で持戻し免除にきちんと触れておいたほうが良いでしょう。

持戻し免除について、遺言書でハッキリ言及したい場合には、次のような文章を添えておくのがおすすめです。

【例】被相続人Aが子Bの生計の資本として1,000万円を生前贈与し、子Cには自宅不動産を生前贈与した場合

|

書式例 |

備考 |

|

|

持戻し免除をする場合 (持戻し免除あり) |

|

明確に「持戻しを免除する」と記載する例です。 |

|

「相続分算定の際に考慮しない」とすることで、持ち戻さないことを示しています。 | |

|

法律用語を使わずに持戻しを免除する場合には、“持戻しを免除したい贈与財産を除いて”遺産を分けること、という趣旨の記載をします。 | |

|

贈与財産の一部について持戻しを免除する場合は、どの贈与についてどの程度持ち戻す(or持ち戻さない)かを記載します。 | |

|

持戻し免除をしない場合 (持戻し免除なし) |

|

明確に「持戻しを免除しない」ということを示す記載です。 |

|

持戻しを行うべきということが分かるような記載です。なお、遺贈は相続財産に含まれることから持ち戻されないのが基本です。 |

遺留分の計算方法については既にご紹介したとおりなので、具体的な計算例を交えて改めて確認していきたいと思います。

被相続人の相続財産=(相続開始時の財産+相続開始前1年間になされた贈与+期限を問わず遺留分権利者を害することを知ってなされた贈与+不相当対価の有償行為+共同相続人の特別受益)―債務

特別受益について遺留分減殺される場合には、持戻し免除の意思表示は遺留分を侵害する限度で失効し、遺留分相当額が特別受益者の特別受益から控除されるとともに遺留分権利者の相続分に加算される

冒頭に利用した例で計算するのであれば、次のような流れで当事者の具体的相続分が決定するということになります。

(事案)

|

計算式 |

A |

B |

C |

|

①遺留分を超える指定相続分の割合を算出 |

1/2―1/6=2/6 |

1/2―1/6=2/6 |

|

|

②遺留分を超過する相続分の比率 |

1 |

1 |

|

|

③A・Bの遺留分の負担割合の計算 |

1/6×1/2=1/12 |

1/6×1/2=1/12 |

|

|

④指定相続分から遺留分を控除 |

1/2―1/12=5/12 |

1/2―1/12=5/12 |

|

|

①~④によって修正された法定相続分 |

5/12 |

5/12 |

2/12(1/6) |

|

遺産の中から取得する金額 |

1,200×5/12=500万円 |

1,200×5/12=500万円 |

1,200×1/6=200万円 |

|

Aの特別受益中の遺留分 |

500×1/6=約83万円 |

||

|

最終的な取得金額 |

500万円+(500万円―約83万円)=約917万円 |

500万円 |

200万円+約83万円=約283万円 |

Cの遺留分額だけを計算するのであれば、(相続開始時の財産+特別受益)×遺留分割合で簡単に算出することができますが、実際に誰からどれくらい財産を返してもらうかについては、表のような少しややこしい計算が必要になりますので注意しましょう。

遺留分には特別受益の持戻しの有無が関係ないということはお分かりいただけたと思いますが、誰からどのような割合で遺留分を取り戻すかは、なかなか複雑な計算が必要になります。

遺留分減殺請求を行う際に、ある程度は素人でもこなすことができるとはいえ、確実に請求を通したい場合には、一度弁護士等の専門家の意見を聞いてみるのが無難です。無料相談などを活用すれば費用も抑えられるので、相手方に請求を行う前に、請求内容や書面を確認する意味でも、ぜひ弁護士へ相談してみてください。

|

遺留分について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。