決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

代襲相続とは、被相続人の子または兄弟姉妹が、相続開始以前に相続放棄以外の理由で相続権を失っていた場合に、それらの人の子どもがその人の代わりに被相続人の相続で相続人になれる制度のことをいいます(民法887条・889条)。

例えば被相続人の相続で、配偶者と弟A・Bが相続人になるケースで、弟Bが既に死亡しており子ども(甥姪)が2人いた場合には、この甥姪が2人そろって亡くなっている弟の代わりに相続人になるのが代襲相続の典型例です。

甥姪が相続人になる結果、被相続人の相続では配偶者・弟A・甥姪2人の合計4人が相続人になりますが、甥姪2人は弟B一人分の権利を等分して承継するため、配偶者・弟A・弟B(甥姪)という3人での相続を考えることになります。

今回は、兄弟姉妹が代襲相続する際の注意点を中心に、甥姪が相続に関わるパターンを詳しくご紹介いたします。

|

代襲相続について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

目次

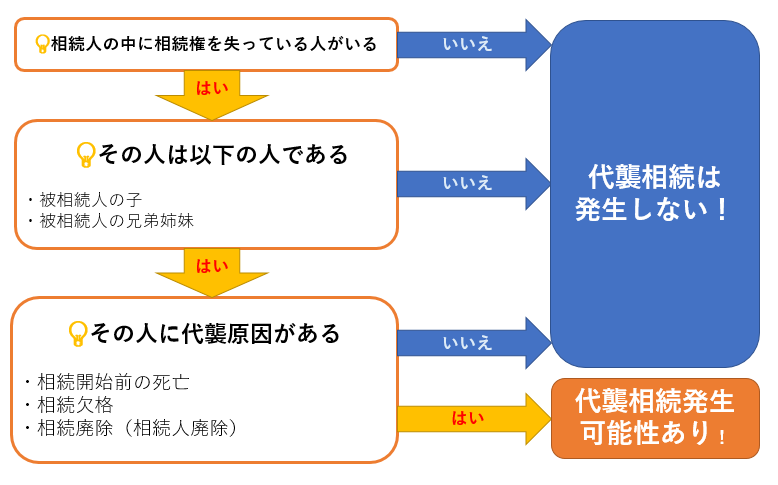

代襲相続は、「被相続人の子」および「被相続人の兄弟姉妹」にのみ認められた権利で、被相続人の死亡よりも前に、これらの人が相続放棄以外の理由で相続権を失っていた場合に発生するものです。

簡単に言えば、相続権を失った人の代わりにこれらの人の子が本来の相続権を行使して被相続人の相続に関わっていくのが代襲相続で、民法887条・889条に規定が置かれています。

まずは、兄弟姉妹の代襲相続についての基本的な知識をご紹介いたします。

代襲相続が発生する原因(代襲原因)は、相続開始前の「死亡」「相続欠格」「相続廃除(相続人廃除)」に限られており、相続放棄によって相続権を失ったとしても、代襲相続は発生しないことになっています(民法887条2項)。

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

(引用元:民法887条)

相続放棄も相続権を喪失させる制度ではありますが、代襲原因にはなりません。ただし、被相続人と代襲される人(被代襲者といいます)の死亡の先後が分からない同時死亡の場合(民法32条の2)には、代襲相続は肯定されます。

相続欠格と相続廃除の場合は、相続権喪失の効果が相続開始時に遡って発生することから、相続開始以前に限られず、相続開始後であっても代襲原因にあたるとされています。特に相続廃除は被相続人が遺言によってなすことが可能になっているため、遺言の内容が明らかになった後で代襲相続が起こることもありえるということに注意が必要です。

したがって、代襲原因の内容としては、次の2点を押さえておけば良いでしょう。

民法889条は、直系尊属および兄弟姉妹の相続権の内容を規定していますが、代襲相続(887条2項)についても言及しています。

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。

(引用元:民法889条)

以上のことを整理すると、代襲相続が発生するか否かは、次のようなフローチャートで考えると分かりやすいかと思います。

さて、代襲相続の基本が分かったところで、次は兄弟姉妹からの代襲相続特有の注意点についてご紹介いたします。

兄弟姉妹からの代襲相続は民法889条2項によって認められていますが、代襲相続の規定は889条2項・3項にわたって置かれているため、被相続人の子からの代襲相続よりも権利が小さくなっていると言えます。

そこで、絶対に押さえていただきたい、兄弟姉妹からの代襲相続の注意点を整理してみました。

代襲相続の本質は、被代襲者の有していた相続権をその子が代わりに行使することにありますので、代襲相続が発生した場合でも、被代襲者が有していた以上の権利を承継することはありません。これが何を意味するかというと、例えば被代襲者が被相続人と半血の兄弟だった場合には、全血の兄弟よりも相続分が少なくなる可能性があるということです。

(法定相続分)

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 (省略)

二 (省略)

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

(引用元:民法900条3号・4号)

被代襲者が被相続人の異母兄弟・異父兄弟等の場合で、法定相続分に基づく相続が行われるケースでは、父母の双方を同じくする兄弟の2分の1が法定相続分になります。

例えば、相続人が配偶者・被相続人の異父姉・全血の弟という3人だった場合には、配偶者が4分の3、異父姉が12分の1、弟が12分の2という違いが出てきます(兄弟の法定相続分は1/4なので、これを異父姉:弟=1:2で分けることになります)。

これが全血の兄弟同士であれば、4分の1を等分して8分の1ずつ相続することになりますから、それなりの差になることは間違いありません。

したがって、被代襲者が被相続人とどういった関係にあったのかをきちんと把握することが大切です。

養子の代襲相続については、その子が被代襲者の直系卑属であるとともに、被相続人とも直系卑属または傍系卑属の関係にあることが必要になります(民法887条2項ただし書き「ただし、被相続人の直系卑属でない者は、この限りでない。」)。

これは被相続人の子からの代襲相続で問題になりがちな事例ですが、被代襲者が被相続人の養子である場合には、その子について、代襲相続の可否が次のように分かれます。

一般に、養子縁組によって、縁組の日から養子は養親の嫡出子としての身分を獲得するため、養子本人については相続時も実子と同じ権利が付与されることになります。

しかし、代襲相続の際に問題になる養子の子については、縁組前に生まれていた子と養親(被相続人)とは親族関係が発生せず、縁組後に生まれた子については親族関係が発生するという違いがあることから、代襲相続の場合には「被相続人の直系卑属」でない養子の子に相続権を与えないことが前提になっています。

このような事例は、具体的には兄弟姉妹が被相続人の養子であり、甥姪が養子の子であるケースが当てはまります。甥姪が養子縁組前から出生していれば、甥姪は被相続人の直系卑属にはなりませんので代襲相続権はありません。逆に養子縁組後に出生していれば被相続人から見て直系卑属にあたるため代襲相続権が生じます。

なお、養子の絡む代襲相続については、判断が難しいポイントが多くあるので、弁護士等の相続に詳しい専門家に相談することをおすすめします。

兄弟姉妹からの代襲相続は887条3項を準用しておらず、代襲相続ができるのは「(被代襲者の)子」までに限られています。つまり、被相続人の子からの代襲相続のように、何代も代襲相続が繰り返される(これを再代襲といいます)ことはないのです。

したがって、兄弟姉妹とともに甥姪も亡くなっていたという場合は、「甥姪の子」がいる場合であっても、被相続人の相続に関わることはできません。

ただし、再代襲が認められる可能性はゼロというわけではなく、非常に稀なケースではありますが、過去の相続をやり直さないと被相続人の相続が完了できない場合には、甥姪の子であっても代襲相続に関わることがあります。

具体的には、昭和23年1月1日から昭和55年12月31日に開始した相続について、遺産分割協議等をやり直す場合には、この期間中に限って兄弟姉妹でも再代襲が認められていたので、甥姪の子も(再)代襲相続人として過去の相続の遺産分割協議に参加する可能性があります。

とはいえ、基本的には甥姪の子は代襲相続と無関係になりますので、兄弟姉妹からは再代襲ができないと覚えておいたほうが良いかもしれません。

兄弟姉妹の子である甥姪と被相続人が養子縁組した場合には、その甥姪は被相続人の嫡出子として相続に関わるうえ、相続税も通常の計算方法で算出することができますが、甥姪が代襲相続人として被相続人の相続に関わる場合には、代襲相続人としての相続分と、相続税の計算方法に気をつけなければなりません。

相続税の計算は、相続人全員の相続税の総額を算出し、そこから取得した財産額に応じて按分していき具体的な納税額を計算することになります。

配偶者と一親等の血族に関しては、これで算出した具体的な相続税額をそのまま納めれば良いのですが、これらの人以外で相続財産を取得した人(二親等の血族である兄弟姉妹や、三親等の血族である甥姪・孫など)は、本来納めるべき相続税額に2割を加算した額が、具体的な相続税の納税額になります。

もちろん、甥姪が被相続人と養子縁組をしていた場合には2割加算なしの税額が納税額となりますが、代襲相続人になる場合には、相続税の2割加算にも充分注意してください。

兄弟姉妹の代襲相続は、前項のような注意点が沢山あるわけですが、そもそも代襲相続というのはややこしく面倒なものと言うことができます。

代襲相続人が1人だけなら良いですが、複数人になる場合にはその分相続人が増えますし、代襲相続人全員で被代襲者の相続権を行使するわけですから、代襲相続人相互の意思疎通も大切なものになります。

また、代襲相続では相続に関わる人の人数が増加する傾向にありますので、遺産分割協議の際の相続人の参加漏れにも注意が必要です。

ここでは代襲相続について、起こりがちなトラブルと準備しておくべきことをまとめておきたいと思いますので、適宜参考にしていただければ幸いです。

兄弟姉妹からの場合に限らず、代襲相続で起こる可能性の高いトラブルとしては、主に以下の3つが考えられます。

遺産相続に興味がない代襲相続人は、相続自体への関与を放置しがちです。そのため、相続放棄や限定承認をしたい場合の3ヶ月の期間制限を過ぎてしまったり、他の相続人からの再三の要請を無視した結果、親族間の無用なトラブルを引き起こすといった危険があります。

代襲相続人が複数いる場合には、その分だけ相続人が増えることになり、遺産分割協議の当事者の数も増加します。

遺産分割協議の場で相続人全員が顔を合わせなければならないというわけではありませんが、協議を成立させるためには相続人全員の合意が必要になるため、協議の際に本来合意が必要なはずの代襲相続人が足りていないといったトラブルも少なからず起こっています。

相続税は被相続人の死亡日の翌日から10ヶ月以内に申告・納税を済ませなければならないものですが、相続に興味がなかったり、他の相続人等に全ての処理を任せている代襲相続人の場合には、相続税の申告漏れや計算間違いによる追徴税課税といったトラブルを生じる可能性があります。

以上のトラブルを踏まえて、代襲相続人になった際に気をつけておくべきことを整理してみましょう。

相続をする際には、

のいずれかを選択することになりますが、単純承認以外のものは原則として相続開始から3ヶ月以内に手続きを行わない限り、選ぶことができません。

また、相続放棄は放棄を望む相続人が単独で手続きすることができますが、限定承認は他の相続人と共同して全員で手続きしなければならないため、遺産に興味がない場合であっても、こういった選択・手続きに関してはきちんと判断していかなければなりません。

特に被相続人に借金が多くあった場合には、単純承認によって全債務を負ってしまう危険がありますから、所定の期限内に相続内容を選択し、手続きを進めることが大切と言えます。

代襲相続の場合、代襲相続人全員が遺産分割協議に関わるケースもあれば、人数が増えすぎることによる混乱を防止するため代表者だけが遺産分割協議に関わるケースなど、様々な遺産分割協議の形が考えられます。

遺産分割協議を有効に成立させるためには、共同相続人全員が遺産分割協議に合意している必要がありますので、どのような形の遺産分割協議がなされたにしろ、代襲相続人についても全員の合意が取れていることが求められます。

したがって、被代襲者や被相続人に離婚歴がある場合など、相続に関わってくる人の範囲が増える可能性があるケースでは、代襲相続人同士はもちろん、他の相続人についても、誰がその相続に関わってくるのかを各自がきちんと確認し、ある程度理解をしておくことも重要です。

代襲相続の場合、被代襲者1人の権利を数名の代襲相続人が行使するケースが多く、代襲相続人1人1人は他の法定相続人に比べて具体的な遺産の取得分が少ない傾向にあります。そのため、相続税の申告自体が不要になる場合ももちろんありますが、代襲相続特有の相続税の注意点を覚えておいて損はありません。

代襲相続が発生した場合、相続税の各種控除の算定時の「法定相続人」の数は、代襲相続人全員を足した数で計算することができるとされています。

例えば相続人が配偶者・兄A・姉Bの代襲者C・Dの4人だった場合、遺産分割の際に考慮するのは配偶者・A・B(C/D)という3者になりますが、相続税の算定時には配偶者・A・C・Dという4人を法定相続人として数えることができるようになります。

また、兄弟姉妹からの代襲相続の場合には、相続税の2割加算の対象となりますので、申告・納税が必要な場合には、忘れずに2割加算も適用しましょう。

兄弟姉妹からの代襲相続は、子からの代襲相続とはまた少し違う考え方をするものですし、相続税の計算についても注意が必要なものになっています。特に養子が絡む代襲相続の場合や、過去の相続をやり直す際の代襲相続の場合には、具体的な事情によって判断が分かれる可能性がありますので、弁護士等の専門家に相談する方が確実かつ無難と言えるでしょう。

もしも相続手続きに行き詰まってしまったら、無料相談などのサービスを利用し、あなたの思っていることを弁護士に打ち明けてみてくださいね。

|

代襲相続について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。