決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

離婚時の財産分与を行う際、住宅ローンが残っていたら一体どうなるのでしょう。

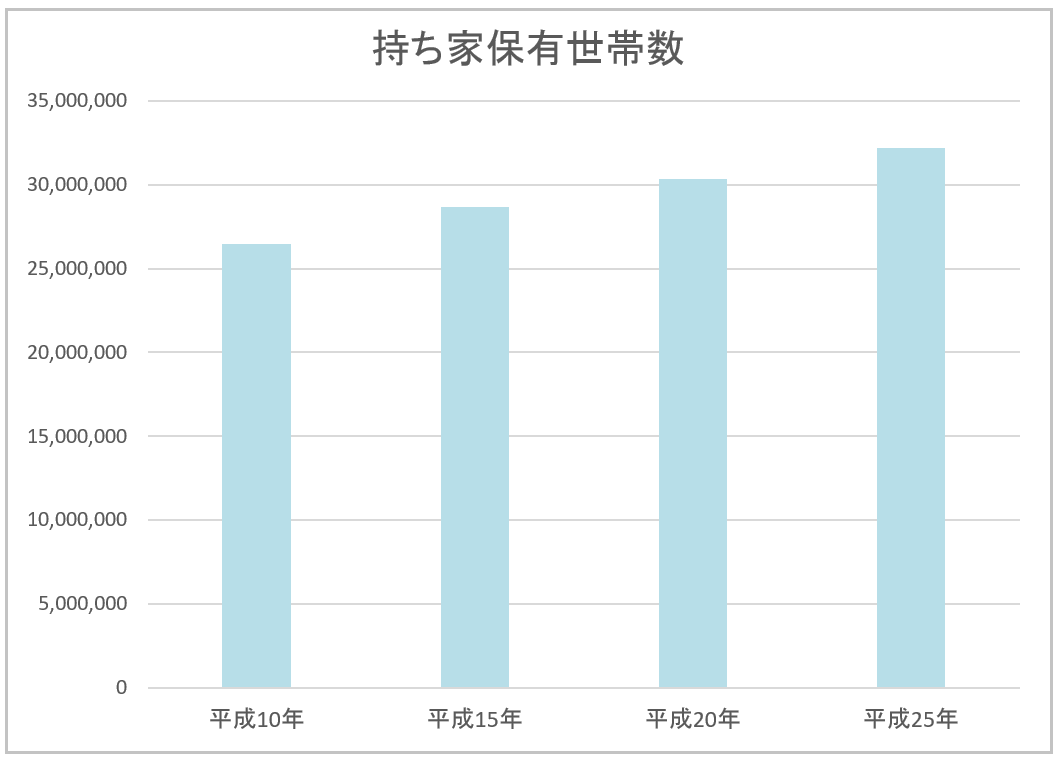

結婚後、多くの夫婦は住宅ローンを組んで家を購入します。最近では、持ち家派ではなく賃貸派といった人も増えていますが、土地統計調査によると、持ち家を保有している人は年々増えていることが分かります。

もし離婚となった場合、残った住宅ローン・自宅をどうするかの話し合いがまとまらないケースが少なくありません。理由として、以下のケースが考えられます。

離婚が決まったからと言って、住宅ローンの共有名義や連帯保証人が自動的に解消される訳ではありません。特に、住宅ローンは負の財産分与となるため、できる限り少ない金額に抑えたいと思うのは当然のことでしょう。

そこで今回は、あなたに不利な結果とならないために必要な、住宅ローンの財産分与の手続きや注意事項などについてご紹介します。

|

財産分与について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

目次

離婚時に住宅ローンが残っていたとき、財産分与はどのように考えれば良いのでしょう。基本的には、自宅の資産価値と住宅ローン残債を調べて、差し引いた金額を分け合うという考え方になります。

もし、自宅の住宅ローンが残っている場合は、以下のこと調べた上で、売却するのかどちらかが所有するのかを検討します。

財産分与を行う際は、時効があることを心得ておきましょう。基本的には、離婚から2年が時効とされています。必ず、2年以内に手続きを行うようにしてください。

【根拠】

第七百六十八条 協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

2 ただし、離婚の時から二年を経過したときは、この限りでない。

引用元:民法

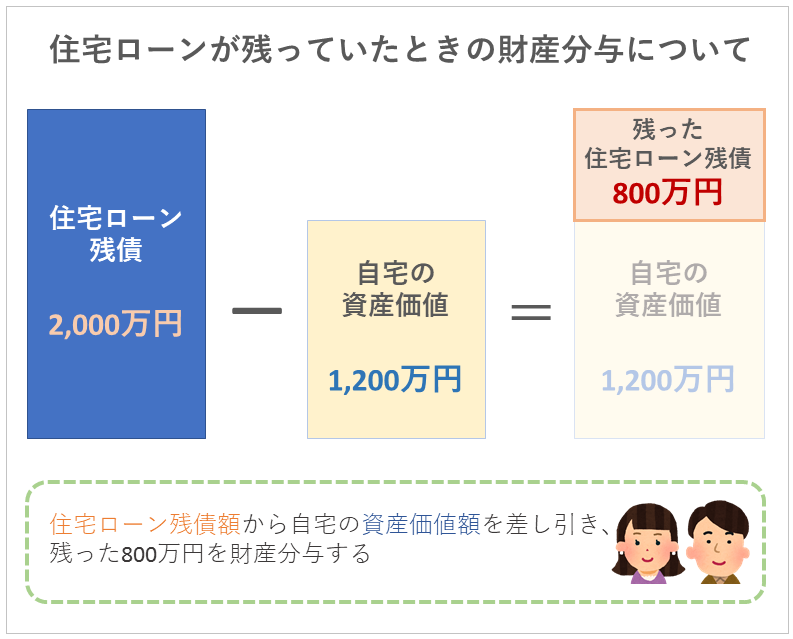

自宅の価値よりもローン残債額の方が高い場合です。このことをオーバーローンと言います。基本的に負の財産となりますから、夫婦でどのように分けて支払うのかを検討していくことになります。

(財産分与)

第七百六十八条 協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

2 当事者間に協議が調わないとき、又は協議をすることができないときは、当事者は、家庭裁判所に対して協議に代わる処分を請求することができる。

3 前項の場合には、家庭裁判所は、当事者双方がその協力によって得た財産の額その他一切の事情を考慮して、分与をさせるべきかどうか並びに分与の額及び方法を定める。

引用元:民法

ローン残債額よりも自宅の価値が高いことをアンダーローンと言います。例えば、ローン残債額が1,000万円で自宅の価値が3,000万円だった場合、残りの2,000万円を資産として夫婦で分け合うことになります。

自宅の財産分与で検討できる方法は主に3つあります。それは、名義人がそのまま家に住み続ける方法・名義人の配偶者が住み続ける方法・自宅を売却して残った資産を二人で折半する方法です。

自宅や住宅ローンの名義は夫で、住む人は妻というパターンです。夫婦に子供がいた場合、転校が必要となり生活環境が大きく変わってしまうことが懸念されます。

また、生活費もある程度必要となることから、名義は夫にして妻とその子供が住み続けるケースも少なくありません。

もし、ローン残債よりも自宅の価値の方が高い場合、妻は財産分与で決めた割合に応じた金額分を請求できます。例えば、ローン残債が1,000万円で家の価値が3,000万円で、財産分与の割合が50%だった場合、妻は夫に1,000万円請求できます。

自宅を売却する場合は、オーバーローン時とアンダーローン時でそれぞれ折半する方法が異なります。

オーバーローンの場合は、負の財産額を夫婦できめた割合で分け合うことになります。ただし、他にも資産があるときは、ローン残債から差し引くことができます。

自宅を売却して残った資産は、夫婦で決めた財産分与の割合に応じて分け合うことになります。例えば、折半することで話がまとまっている場合は、残った資産の50%を名義人宛に請求できます。

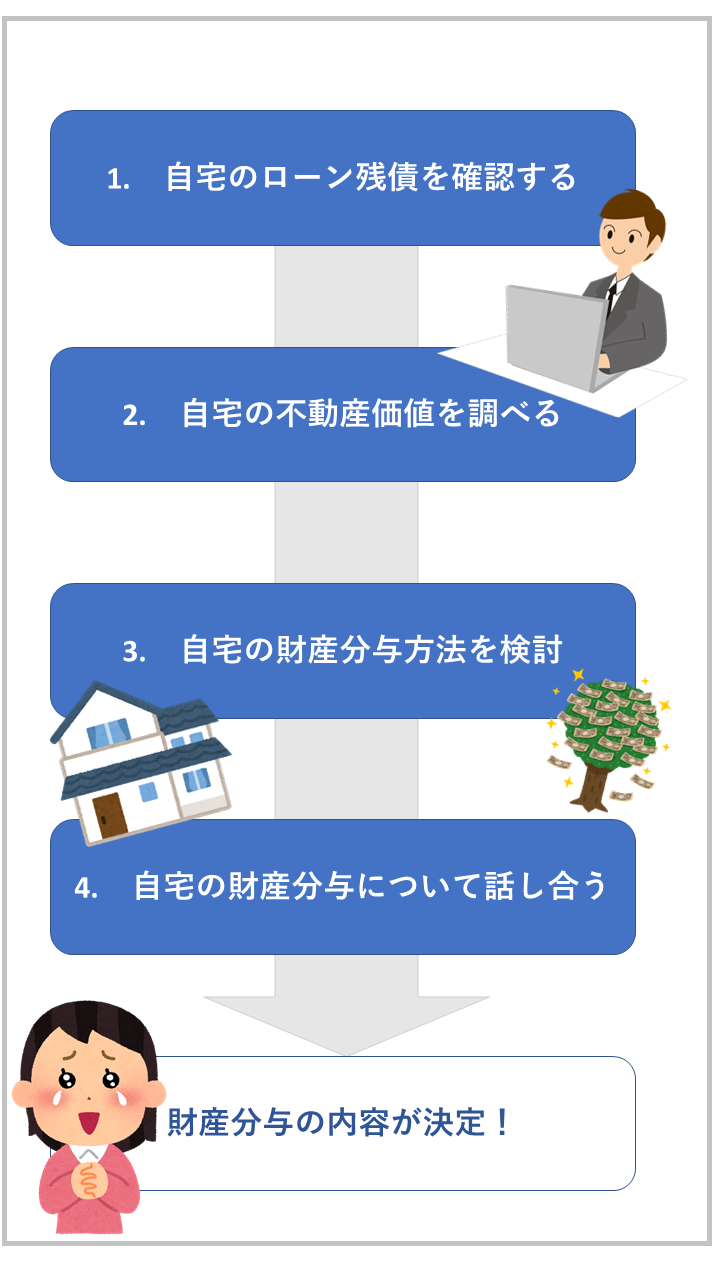

実際に、財産分与をする際の手順について確認していきましょう。下図に大まかな流れをまとめ、項目ごとに詳細をまとめています。

まず始めにあなたが持っている自宅の住宅ローン残債額を確認しましょう。このとき、法務局に問い合わせて不動産の登記簿を取り寄せ、名義人も一緒に確認しておくことをおすすめします。

住宅売買をしている不動産業者や不動産鑑定士に依頼して、自宅の不動産価値がどのくらいあるのか調べてもらいましょう。このとき、複数社に依頼しておくと、より適正な不動産価値を知ることができます。

住宅ローン残債額と自宅の価値を調べたら、差し引いたときに「残債が残るのか」それとも「資産が残るのか」を確認してもらいましょう。もし、残債の方が多く残る場合はオーバーローン、資産の方が多く残る場合はアンダーローンとなります。

自宅や住宅ローンに関する調査を行ったら、どのような財産分与が良いか検討を行います。このとき、不動産鑑定士や司法書士、弁護士などの専門家に相談しながら検討すると良いでしょう。

自宅の価値や住宅ローン残債を元に、財産分与をどうするかの検討を十分に行ったら、夫(または妻)と話し合いを進めていきます。ここで双方が合意し、財産分与が確定することが望ましいですが、状況によっては調停や裁判も検討しなければなりません。

万が一、話し合いがまとまらなかった場合、調停へと発展することになります。

調停でも話がまとまらない場合は、裁判へと発展します。詳しくは、「離婚裁判の流れ|離婚成立までの手続きの流れと進め方の手引き」をご覧ください。

話し合いなどで決まった財産分与の内容に応じて、必要な手続きを行いましょう。

住宅ローン付自宅が財産分与に含まれている場合、弁護士に依頼することをおすすめします。具体的な理由について以下にまとめました。

財産分与の取り決めが決まったら、離婚協議書の作成をしておきましょう。後に言った言わないのトラブルを防ぐためにも大切です。

自宅や住宅ローンの名義人変更が必要となった場合、弁護士に依頼しておけば面倒な手続きも代行してくれます。

個人で自宅の価値を調査するには限界があります。しかし弁護士に依頼することで、必要に応じて不動産鑑定士や司法書士とのパイプを持ってくれるため、より的確な不動産価値の算出が可能となります。

財産分与の対象は自宅や住宅ローンだけではありません。その他の財産に関してもまとめて整理してくれるため、あなたの手間が省けます。

財産分与について弁護士に依頼した場合の費用相場を以下にまとめました。

|

相談料

|

30分 5,000円 |

|

着手金

|

20万円~50万円ほど |

|

報奨金

|

利益額の5~16% |

|

切手や印紙、弁護士の交通費など

|

10,000円~50,000円ほど |

住宅ローン・自宅の財産分与が決まった後に考えられる状況について確認していきましょう。事例ごとに手続き方法をまとめて記載しています。

自宅の名義人を夫から妻に変更し、住宅ローンの支払いを夫とした場合、不動産が持つ価値からローン残債額を差し引き、その金額の半額分を妻が夫に支払うことになるでしょう。

また、名義人の変更が行われた場合、登記移転手続きをする必要があります。弁護士や司法書士に相談の上、手続きを進めましょう。

一見、妻にしかメリットがないように思うかもしれません。しかし、この場合、夫の都合でローンの支払いが滞った場合、自宅差し押さえなどのリスクが発生しますので注意が必要です。妻から夫に返済を求める権利はありませんので、ローンの返済について責任を負うこと等を書面で合意しておく必要があります。

再度、借り入れする金融機関で審査してもらいます。逆をいうと、審査に通らないと債務者の変更ができないため注意が必要です。

銀行に行って、配偶者の連帯保証契約を解除してもらう必要があります。ただし、解除できるか否かは、銀行の判断となるため注意しなければなりません。確実に連帯保証契約を解除していくためにも、銀行と相談しながら、以下のことを検討していくと良いでしょう。

財産分与で自宅を取得した場合、住宅ローン控除は受けられるのかどうか、その他にも知っておくと役立つ知識についてまとめました。

財産分与によって自宅を取得した場合、一定の条件を満たせば住宅ローン控除が受けられます。住宅ローン控除を受けるためには、主に以下のことに該当している必要があります。

【根拠】

財産分与の中に住宅ローン付の自宅があった場合、まずは現時点で残債がいくら残っているのか、不動産の価値がいくらあるのかを調べる必要があります。あなたにとって不利な財産分与にしないためにも、弁護士に相談し、適切に処置していくことをおすすめします。

|

財産分与について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。