決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

財産分与をするとき、実は税金がかかる場合があることをご存知でしょうか。人によっては、以下の税金対策をしなければ、離婚でもらう財産分与の割合が多くてもあなたが損をしてしまうかもしれません。

【財産分与でかかる主な税金の種類】

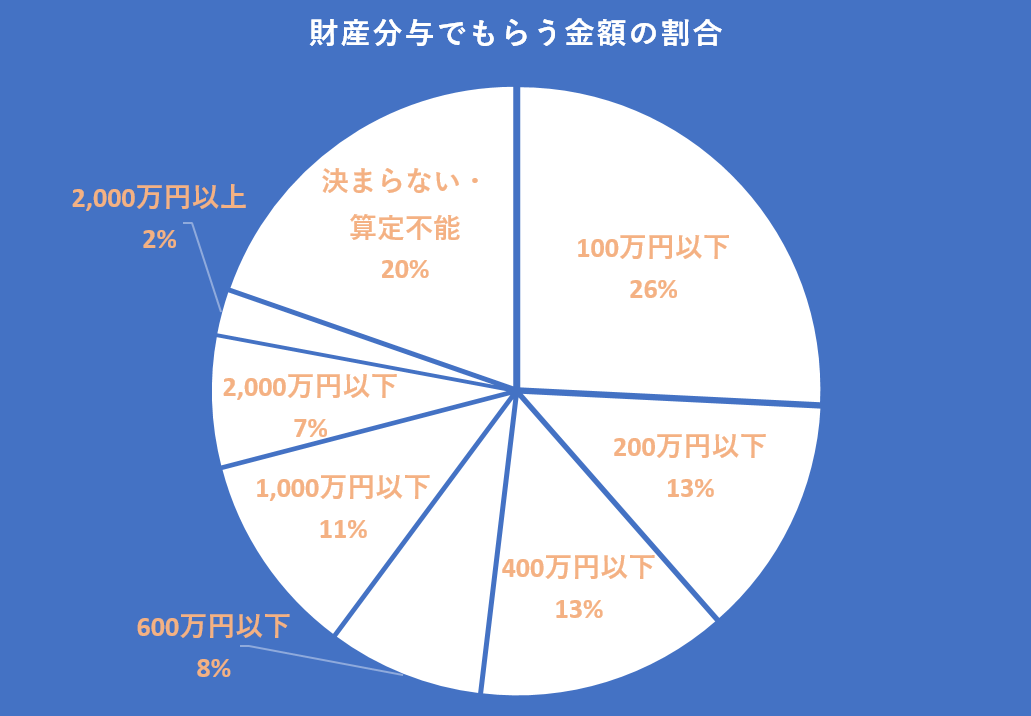

ちなみに裁判所の統計によると、財産分与でもらえる金額は100万円以下が約3割と最も多いことが分かります。そこまで高い金額ではないにもかかわらず、税金を納めるのは、もったいないと感じることでしょう。

参照元:裁判所

そこで今回は、財産分与するときにかかる税金の種類と、確定申告で特別控除の申請を行い節税する方法についてまとめました。

目次

基本的に財産分与は、相手からお金を受け取るよりも、婚姻期間中に夫婦で貯めた財産を清算し分け合うものと考えられています。そのため、通常の財産分与では贈与税はかからないとされています。

ところが、ある条件に該当すると財産分与で贈与税などの支払い義務が生じる可能性があります。具体的にどんなケースが該当するのか以下にまとめました。

まず、財産分与によって税金の支払い義務が生じるケースを確認していきましょう。以下のケースに該当する場合、贈与税や不動産の取得に必要な税が課せられます。

婚姻期間中に築いた夫婦の財産を50%ずつの割合で分け合った場合は、清算的財産分与(せいさんてきざいさんぶんよ)と呼ばれ、贈与税などが課されることは原則ありません。

ただし、財産分与対象に土地や建物の不動産が含まれていた場合は、税金がかかります。詳しくは、下記の「離婚の財産分与でかかる税金の種類」をご覧ください。

財産分与でかかる税金の種類をまとめました。基本的に、財産を渡す側ともらう側でかかる税金の種類は異なります。

まずは、財産をもらう場合にかかる税金の種類について確認していきましょう。以下のようなケースでは要注意です。

そして、それぞれ以下のような税金の支払いが課せられます。

| 財産分与の割合が50/50を大きく超える割合で財産をもらう場合 | 贈与税 |

| 財産の中に土地や建物などの不動産が含まれている場合 | 不動産取得税 不動産の登録免許税 不動産にかかる固定資産税 |

本来、財産分与で現金などを受け取る場合、割合が50%ずつであれば通常は贈与税はかからないと思われます。ところが、財産分与の割合が50/50よりも大幅に多い割合でもらう場合で、当該加算について特段の理由がない場合は、贈与税が課せられる可能性があります。

財産分与であれば、基本的に不動産取得税はかからないとされています。しかし、以下のような条件に該当した場合、不動産取得税が発生します。

【かかる税率】

| 居住用の不動産 | 固定資産課税台帳に登録の不動産価格から3%の金額 |

| その他の目的で使用する不動産 | 固定資産課税台帳に登録の不動産価格から4%の金額 |

不動産登記にかかる税金です。固定資産税評価額の2%が支払う税額となります。例えば、3,000万円の評価額がついた不動産の場合、60万円の登録免許税がかかります。

固定資産評価額×1.4%がかかります。(※標準税率)

固定資産税評価額とは・・・

固定資産税評価額とは、住んでいる市町村で定めた固定資産税の基準となる家や土地の価格のことです。固定資産税評価額は、毎年3月頃に届く固定資産税の「納税通知書」で知ることができます。ちなみに、固定資産税評価額は、土地基本法第16条により、基本的に公示価格の70%となっています。つまり、あなたの家の公示価格が4,000万円だった場合、固定資産税評価額は2,800万円となります。

【根拠】

(公的土地評価の適正化等)

第十六条 国は、適正な地価の形成及び課税の適正化に資するため、土地の正常な価格を公示するとともに、公的土地評価について相互の均衡と適正化が図られるように努めるものとする。

引用元:土地基本法

財産を相手に渡すときに、土地や建物などの不動産が含まれている場合、譲渡にかかる費用を差し引いて税額計算することができます。算出方法は、不動産の所有期間によって変わるため、以下に具体的な条件をまとめました。

まずは、不動産の所有期間が5年以上の場合の税額算出方法を以下にまとめました。5年以下に該当する短期譲渡所得税と比べて税率は低くなります。

【長期譲渡所得税の条件】

| 財産を配偶者に「譲渡した年の1月1日時点」で「所有期間が5年を超える」もの |

【各税金額の算出方法】

| 長期譲渡所得税 | 課税長期譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除 |

| 所得税 | 課税長期譲渡所得金額×15% |

| 復興特別所得税 | 所得税×2.1% |

| 住民税 | 課税長期譲渡所得金額×5% |

※譲渡価格=土地や建物を売ったときの代金

※取得費=不動産の取得にかかった購入代金や手数料など

※譲渡費用=土地や建物を売るためにかかった仲介手数料や売買契約書の収入印紙代など

【根拠】

・租税特別措置法第31条

第三十一条 その年一月一日において所有期間が五年を超える譲渡所得については、その年中の当該譲渡に係る譲渡所得の金額に対し、長期譲渡所得の金額の百分の十五に相当する金額に相当する所得税を課する。

引用元:租税特別措置法

課税所得税額の算出方法、続いて不動産の居住期間が5年以下の場合の算出方法を以下にまとめました。短期譲渡所得は、所有期間が5年以上の長期譲渡所得に比べて税率が高くなることが分かります。

【短期譲渡所得税の条件】

| 財産を配偶者に「譲渡した年の1月1日時点」で「所有期間が5年未満」のもの |

【各税金額の算出方法】

| 所得税 | 課税長期譲渡所得金額×30% |

| 復興特別所得税 | 所得税×2.1% |

| 住民税 | 課税長期譲渡所得金額×9% |

【根拠】

・租税特別措置法第32条

(短期譲渡所得の課税の特例)

第三十二条 個人が、その有する土地等又は建物等で、その年一月一日において第三十一条第二項に規定する所有期間が五年以下であるものの譲渡をした場合には、当該譲渡による譲渡所得については、他の所得と区分し、その年中の当該譲渡に係る譲渡所得の金額に対し、課税短期譲渡所得金額の百分の三十に相当する金額に相当する所得税を課する。

引用元:租税特別措置法

財産分与で税金が発生した場合、できる限り安く抑えたいと思うのは当然のことです。そこで下記に、税金を節約する対策について4つ挙げました。

【税金を節約する対策】

もし、婚姻期間が20年以上の夫婦による離婚で、財産分与の際に居住用財産を渡すことになった場合、最高2,110万円の控除が受けられます。

【特別控除2,110万円の内訳】

| 暦年贈与の基礎控除額 | 110万円 |

| 特例 | 2,000万円 |

(1) 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

(2) 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

(3) 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

引用元:国税庁

居住用の不動産を譲渡すると、最大3,000万円までであれば税金の支払いを免れることができます。このとき、夫婦や親子への譲渡では特別控除が受けられないため注意が必要です。必ず、離婚して戸籍を別にしてから不動産の所有権を移動させてください。

【根拠】

・租税特別措置法第35条

(居住用財産の譲渡所得の特別控除)

第三十五条 個人の有する資産が、居住用財産を譲渡した場合に該当することとなつた場合には、その年中にその該当することとなつた全部の資産の譲渡に対する第三十一条又は第三十二条の規定の適用については、次に定めるところによる。

引用元:租税特別措置法

離婚や財産分与案件の経験が豊富な弁護士に依頼するのも手段のひとつです。あなたが置かれている状況を元に、最も良い方法で解決へと導いてくれるでしょう。

もし、離婚による財産分与で不動産を配偶者に渡した場合、あなたの所有期間が10年以上経過していると税率が低くなります。

|

通常の税率 |

特例が適用された場合 |

|

|

所得税 |

15% |

10% |

|

住民税 |

5% |

4% |

【根拠】

・租税特別措置法第31条と31条の3

第三十一条:個人が、その有する土地若しくは土地の上に存する権利又は建物及びその附属設備若しくは構築物で、その年一月一日において所有期間が五年を超えるものの譲渡は、当該譲渡による譲渡所得については、同法第二十二条 及び第八十九条 並びに第百六十五条 の規定にかかわらず、その年中の当該譲渡に係る譲渡所得の金額に対し、長期譲渡所得の金額の百分の十五に相当する金額に相当する所得税を課する。この場合において、長期譲渡所得の金額の計算上生じた損失の金額があるときは、同法 その他所得税に関する法令の規定の適用については、当該損失の金額は生じなかつたものとみなす。

三 規定の適用については、これらの規定中「総所得金額」とあるのは、「総所得金額、長期譲渡所得の金額」とする。

引用元:租税特別措置法

財産分与をする際、税金が発生するかどうかの確認も大切ですが、それと同じくらい大切な3つの注意点があります。

財産分与を請求する際、離婚してから2年間という時効が設けられています。必ず期限内に財産分与請求を行いましょう。

財産分与の対象となるものは、基本的に夫婦が助け合うことで生まれたものと考えられています。そのため、分割の割合は50/50が基本となります。もし、それ以上の割合を主張する場合は、証拠を揃えて立証しなければなりません。

例えば、相手の悪意の遺棄を主張する場合は、生活費を入れなくなった事実を示すために、生活費を管理している通帳の履歴や、あなたの給料や貯金から生活費を賄っていることを示す領収書や通帳の出金記録を用意すると良いでしょう。

【根拠】

・民法256条

第二百五十六条 各共有者は、いつでも共有物の分割を請求することができる。

引用元:民法

財産分与とは、夫婦の共有財産を分割することです。そのため、婚姻期間終了、つまり離婚して初めて請求する権利が生まれます。たとえ別居中でも、婚姻期間中であれば請求はできません。ただし、離婚・財産分与に備え、事前に財産がどの程度あるのかリストにまとめておくと良いでしょう。

【根拠】

・民法768条

第七百六十八条 協議上の離婚をした者の一方は、相手方に対して財産の分与を請求することができる。

引用元:民法

財産分与をするときの条件によって、贈与税などの税金負担が発生するケースがあります。も

し、清算的財産分与に該当し税金負担がなければ問題ありませんが、税金が発生するケースに該当する場合は、弁護士に相談し適切に対処することをおすすめします。

|

財産分与について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。