決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

なにかと期日に厳しい日本ですが、それが税金など国で定められたルールならなおさらです。期日を守れないと問い合わせに対応されなくなったり罰金があったりするので、面倒だから放置なんてことは絶対してはいけません。

この記事では修正申告の期限や申請するべきかの判断基準についてご紹介しますので、過少申告が発覚しどうするべきか悩んでいる場合はぜひ参考にしてみて下さい。

目次

修正申告を提出できるのは法定申告期限から5年までです。税務署から何も連絡がなく期限日が過ぎた場合は修正申告をする必要はなくなり、払い忘れた税金を払わなくて済む実質的に時効だと言えるでしょう。

ちなみに、法定申告期限とは確定申告提出期限の最終日のことで、例えば2015年3月15日が確定申告の締め切り日だった場合は2020年の3月15日までが期限日です。

ただ、意図的に過少申告を行ったなど悪質行為が発覚した場合は期限が7年まで延長されるので、5年を過ぎても税務署から指摘をされる可能性があります。

修正申告によって新たに納めることになった税金は、提出をしたその日までが納期限日になります。

修正申告は税務署から指摘後に提出するのと指摘前に提出するのでは、過少申告加算税の支払い額が異なります。過少申告課税とは納めるべき税金を払えていなかった延滞金のようなものです。

平成28年以前の申告までは指摘前に提出すれば過少申告加算税を支払う必要はありませんでしたが、平成28年以後の申告からは指摘前でも過少申告加算税を払わなくてはいけなくなりました。

| 指摘前 | 指摘後 | |

| 平成28年分以前 | なし | 納める税額の10%※税額が50万以上なら15% |

| 平成28年分以後 | 納める税額の5%※税額が50万以上なら10% | 納める税額の10%※税額が50万以上なら15% |

しかし、どちらにせよ税務署から指摘される前に修正申告する方が支払う税金が少なくなるので、過少申告が判明した場合はなるべく早めに修正申告を行いましょう。

税務署から5年間、過少申告の指摘をされなければ時効扱いにはなりますが、見過ごされるケースは少ないようです。指摘されると過少申告加算税は増えてしまうので、過少申告が発覚したらすぐに対処しましょう。

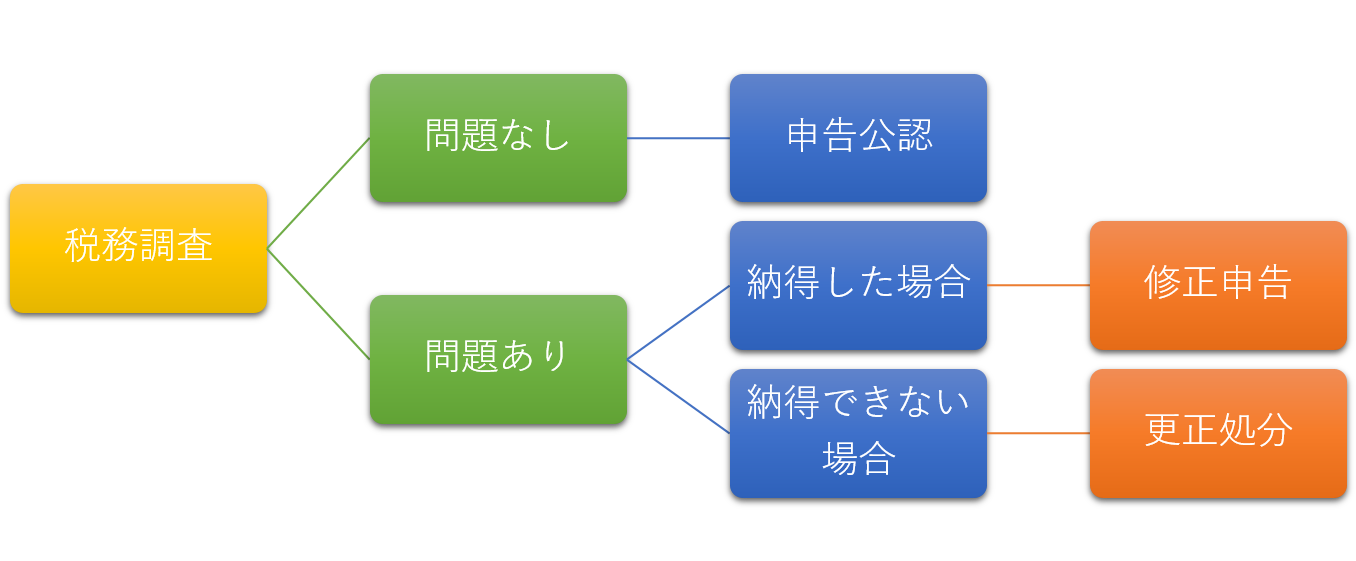

自分で過少申告をしたことを把握できているのならすぐに修正申告を行うべきですが、税務署から指摘されてもその内容に納得できない場合は、その場で修正申告に応じるのはやめましょう。

修正申告を税務署に提出してしまうと、後から修正する必要がなかったと発覚しても取り消すことができなくなってしまいます。

税務署でも審査ミスが起きることは珍しくないので、もし過少申告の修正を求められても指摘内容に納得できない場合はその旨を伝えましょう。

税務署からの修正申告提出の要請を断ると、税務署の方で修正された納税申告書が作成され、その申告書通りに納税をするよう求められます。これを『更正処分』と言います。

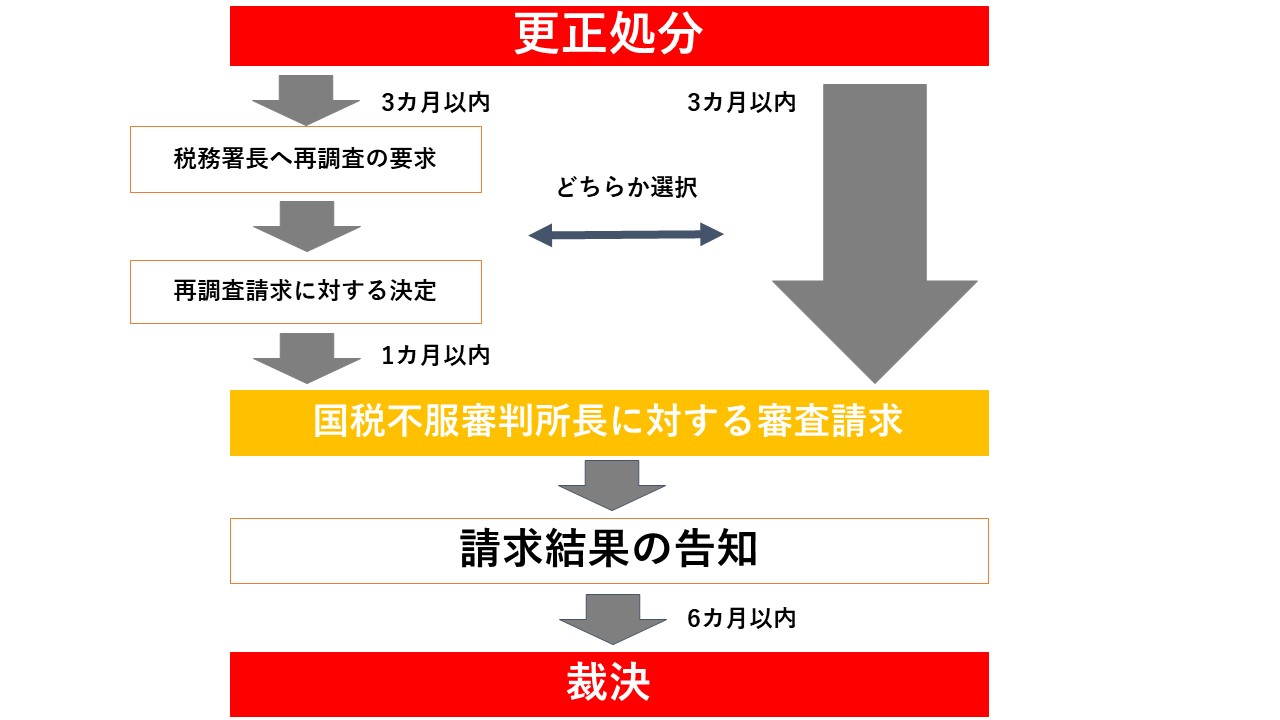

この更正処分を受け取ると納税義務が生じますが、他方で再審査を依頼する権利が得られるとも言えます。

更正処分を受けてから3ヶ月以内であれば、税務署もしくは国税不服審判所長に納税申告の内容の再審査を依頼できる不服申し立ての権利があります。

税務署への再審査の結果にも納得がいなかい場合は、その結果通知後の1ヶ月以内であれば国税不服審判所長に審査請求をすることが可能です。

税務署の審査期間は3ヶ月、国税不服審判所長の審査期間は1年くらいと言われているので、一見無意味な中継に見える税務署への再審査ですが、審査が早く終わる可能性があるというメリットがあります。

ただ更正処分からの3ヶ月、税務署への再審査通知を受け取ってから1ヶ月が経過してしまうと税務署からの通知に納得したとみなされ、不服申し立てができなくなるのでご注意ください。

ちなみに、国税不服審判所長の審査結果にも納得できない場合には6ヶ月以内であれば訴訟を起こす権利も認められています。

修正申告は税務署から指摘されてから行うと支払う税金が高くなってしまうため、過少申告に気が付いたらなるべく早めに提出をしましょう。

あと少しで時効だからと放置しておくと通知を受けたときに延滞税が増えてしまいますので、あわよくばなんて思わずにすぐ修正申告をすることをおすすめします。

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。