決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

更生の請求とは納税申告を間違えて税金を多く納めたり経費の記載を忘れ控除額が少なくなった場合など、後から修正した申告書を税務署に提出すればそれらの間違いを修正できる制度のことです。

簡略化すると「税金払いすぎちゃったから返して下さい!」って時に活用できる納税者のための救済措置になります。

当記事では更正の請求の基礎知識や実際に行う際の流れをご紹介するので、自分が納めた税金が返ってくるのかどうか気になる場合はぜひ参考にしてみて下さい。

目次

基本的に税金を払い過ぎた状況なら大体は更正の請求で対応可なのですが、イメージがしやすいようにまず更正の請求が行われる主な場面を3つご紹介させて頂きます。

確定申告書を提出期間までに提出し、その後で税金の納め過ぎや控除額が少ないことが判明した場合は更正の請求により間違いの修正が可能です。

確定申告の提出期限内に間違いに気が付いた場合は『訂正申告』、期限後に納める税金が実際より少なかったと判明した場合は『修正申告』。それぞれ別の対処法が用意されているので、更正の請求はあくまで払い過ぎの修正だけと認識していれば問題ありません。

訂正申告は確定申告の一枚目の上部に朱書きで「訂正申告」と書き、余白欄に訂正前の申告年月日と訂正前の申告税額を記入し、訂正の内容を証明できる書類を添えて再提出すれば、前に提出した誤りの確定申告を取り消すことができます。

修正申告は修正申告書に訂正前の金額と訂正後の金額を記入しそれを証明する書類を持って税務署に提出をします。修正申告は税務署から指摘されてから行うと延滞金が増えてしまうので、間違いが発覚したら早めにと取りかかるよう気を付けましょう。

確定申告後でも医療費の控除申請を忘れているのに気が付いた場合、5年以内であれば更正の請求で医療費の控除申請をすることが可能です。

ちなみに、確定申告を行う義務がない会社員などでも5年以内の医療費であれば還付申告を行えば医療費控除を受けることができます。ただし3年分の医療費をまとめて控除といった申請はできず、控除はその年毎の計算となるのでご注意ください。

診察代や妊娠のための定期検診に通院入院のための交通費など、治療が目的とされている費用であれば医療費として控除が行えます。

ふるさと納税など国税庁の指定した条件に基づく寄付金であれば控除対象になるので、更正の請求により控除申請が可能です。

対象の寄付金は地域によって異なるので税務署に問い合わせるかGoogleやYahooなどの検索エンジンで検索をして事前に控除対象の寄付金かどうかを確認しておきましょう。

例:足立区在住の場合の検索方法『足立区 寄付金控除』

また確定申告義務のない人がふるさと納税を控除する場合に限ってはワンストップ特例制度を利用すれば簡単な手続きで控除が可能ですが、その申請期限が過ぎてしまっている場合は確定申告もしくは更正の請求を行うことになります。

更正の請求は提出した申告書とそれを証明する証拠書類を税務署で吟味され申請を認めるかどうかの判断が下されるため、申請内容に不備があったり提出した書類では間違いを証明できなかった場合は申請が認められない可能性もあります。

ただ、更正の請求を却下されたがどうしても納得がいかないといった際には抗議する権利も認められているので、詳細は下記の『更正の請求が認められなかった場合』をご参考にしてください。

更正の請求の申請期限は法廷申告期限から5年間です。2017年の確定申告の場合は締切期限が3月15日なので、更正の請求ができるのは5年後の2022年3月15日までになります。

期限を過ぎても税務署長に感嘆書を書き更正の申請をお願いできる可能性もあるそうですが、法令も何もなく認めてもらえるかは完全に税務署長の判断となるので、あくまで最終手段として認識しておいた方がよいかもしれません。

法人事業や個人事業主が確定申告で間違えた申請をした場合、税務調査が入りやすくなる可能性があると言われています。

納められる税額が少なくなる更正の請求は税務署にとってはデメリットしかないため、簡単に認めず断る口実を作るため税務調査が行われる可能性もあるので、更正の請求をする際はできる限り証拠資料を集めておくことをおすすめします。

所得隠しや違法控除など更正の請求で意図的に虚偽申告を行った場合は1年以下の懲役刑もしくは50万円以下の罰金が科されるので、不正行為はもちろんですがそうだと誤解を生む申請をしないよう提出前は申請内容の確認を慎重に行う必要があります。

更正の請求を行う際には下記の3つの書類が必要になります。

更正の請求書は上記URL先のPDFをプリントアウトするか直接税務署を訪ねれば書類の入手が可能です。

証拠理由を証明する書類には領収書や契約書、本人証明書類(免許証もしくは保険証のコピー)を用意しておきましょう。

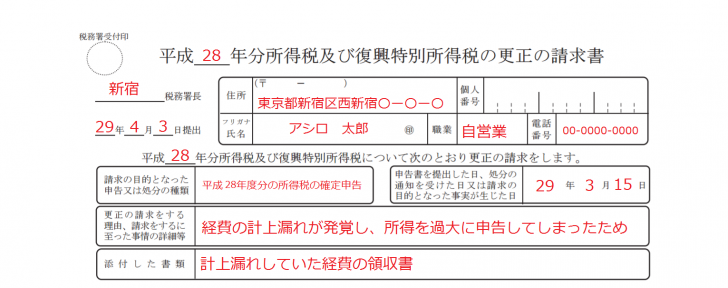

引用元:所得税及び復興特別所得税の更正の請求書

まずは基本情報と申請理由の記入を行います。『更正の請求をする理由』の欄は可能ならば日付や金額などの具体的な数値を入れておきましょう。

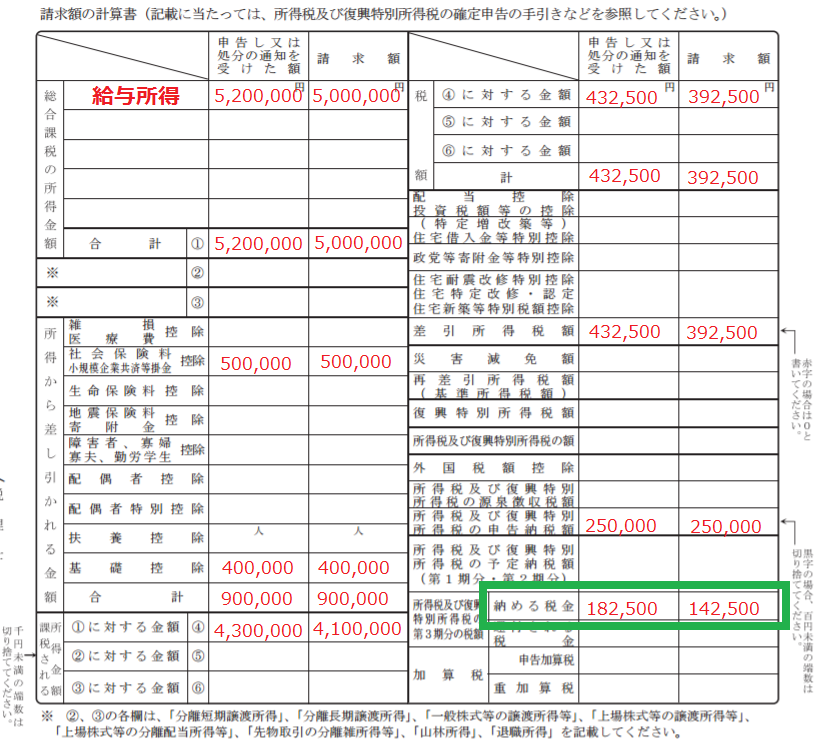

引用元:所得税及び復興特別所得税の更正の請求書

あとは更正の請求をしたい年度の確定申告書を参考に記入すれば書類の準備は完了です。上図の緑の枠内が還付される税額となっています。

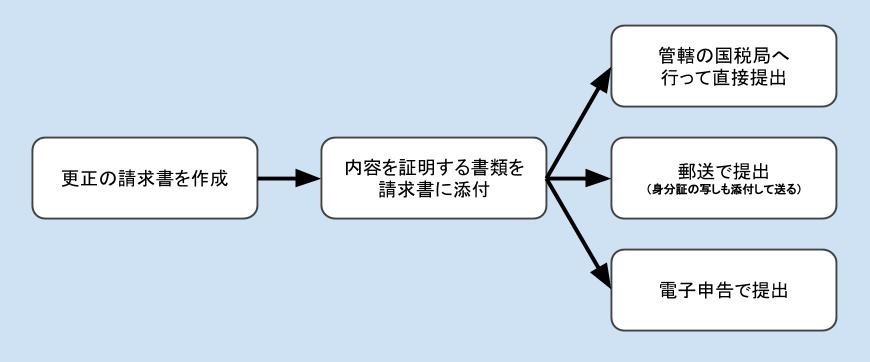

更正の請求の提出方法は上記図の通り、『国税局への直接提出』『郵送で提出』『電子申告で提出』の3つの選択肢があります。

国税庁に直接提出する場合、本人証明書類は提示のみで写し等を提出する必要はありませんが、他2つの提出方法の場合は写しが必要になりますので忘れずに用意しておきましょう。

更正の請求に対して更正すべき理由がないという通知を受け取った場合、納税者には再調査の請求及び審査請求ができる不服申し立ての権利が認められているので、通知受け取り後3ヵ月以内ならば更正の請求を提出した税務署の税務署長に対する再調査の請求もしくは国税不服審判所長に対する審査請求が可能です。

ちなみに、税務署長への再調査を選択した場合でも通知に納得いかなければ、その後に国税不服審判所に審査請求ができます。

税務署にもミスはあるので、もし自分の主張が正当であれば更正の請求は認められる可能性は高いでしょう。もし不服申し立て後にも申請を拒否され、それにどうしても納得いかない場合は裁判で対応していくことになります。

国税不服審判所長から不服申し立ての通知を受け取り後、6カ月以内であれば訴訟をする権利が認められています。

ただ税務訴訟の勝訴率は平均10%以下とかなり低い数値です。

| 年度 | 勝訴率 |

| 平成23年 | 13.4% |

| 平成24年 | 6.3% |

| 平成25年 | 7.3% |

| 平成26年 | 6.8% |

| 平成27年 | 8.4% |

税務訴訟は民事とは違い税のプロの税務署を相手にすることになるので、法的にこちらが正しいという証拠を用意できなければ高確率で敗訴になってしまいます…。

なので、訴訟をする際は事前に税理士と弁護士の両方に相談をして、その訴訟は本当に実行すべきなのかを必ず検討するようにしましょう。

更正の請求は納税者に認められた権利なので、明らかに過払いになっている場合には遠慮なく申請して問題ありません。

ただ、証拠書類が不十分だったり内容に不備があったりすると認められない可能性が高いので、更正の請求はなるべく念入りに準備した後で行うことをおすすめします。

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。