決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

審査請求(しんさせいきゅう)とは、国や地方公共団体などの行政庁が行った処分に対する不服申立制度であり、行政不服審査法によって定められている行政不服審査制度になります。

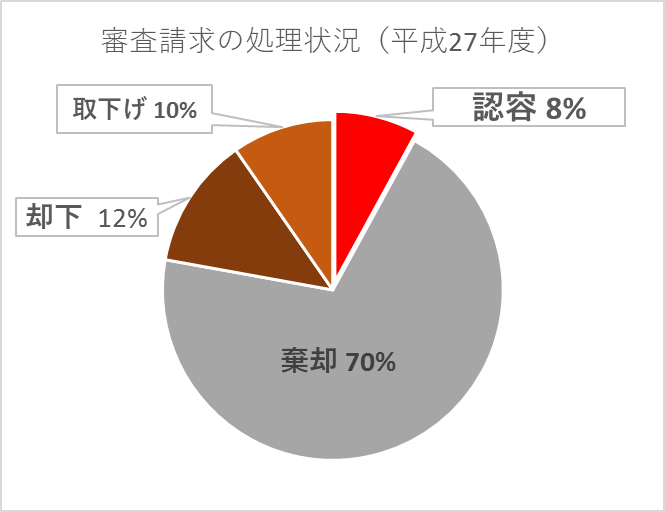

行政処分の中には国税に関する処分(課税処分など)があり、税務署長等が行った処分に不服がある場合に、その処分の取消しや変更を求めて国税不服審判所へ審査請求の提起をする必要がありますが、審査請求が認容されて処分が取り消される割合は低く、平成27年における審査請求の処理状況で認容された割合は8%であり、ほとんどが棄却される結果でした。

参照元:国税庁

審査請求を提起しても言い分が認められない可能性も高いですが、税務署長などが行った処分が不当行為であると判断した場合には、審査請求の制度を利用するべきでしょう。今回は審査請求における手続き方法と併せて、実際に審査請求でどのような調査が行われるのかを解説していきます。

|

審査請求について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

目次

審査請求は行政不服審査法で規定されている不服申立ての制度であり、一般的には『行政不服審査制度』と呼ばれているものです。

総務省の調査結果によると、平成26年度だけで各府庁などに審査請求された割合は4万件を超えています。そのうち国税に関する税務案件(国税通則法関係)の審査請求は2,400件程度とのことです。

審査請求の対象になる行政処分で一番多いのは社会保険関係であり、年金の保険料や徴収金に関する処分も審査請求で取消の要求ができますが、今回解説していく審査請求については国税に関する処分に対するものです。

国税に関する処分については行政不服審査制度と関連する『国税不服審査制度』に基づき、税務署長などが行った行政処分の取消を求めるために、国税不服審判所長に対して審査請求を提起することになります。

国税不服審査制度で該当する行政処分は『課税処分』と呼ばれるものであり、主な種類は以下表の通りです。典型的な課税処分では、納税申告の内容に誤りがあったことを理由に税額を増加させる更正処分などが挙げられます。

|

《課税処分等の主な種類》 |

詳細 |

|

更正処分 |

所得税や法人税などに関連する納税申告書の内容に誤りがある場合に下される処分。※基本的には税額の増額を取消すために審査請求が提起される。 |

|

決定処分 |

納税申告書自体が提出されていない場合に下される処分。 |

|

更正の請求がないと判断された通知処分 |

更正の請求を認めない処分。審査請求は更正の請求を再度提起する目的で利用される。※更正の請求とは、確定申告によって確定させた税額が正しい額よりも多かった場合に訂正を求めること。 |

課税処分に対する審査請求の目的を簡単に言うと、税務署長より支払いを要求された増税分を取り消すためということになるでしょう。なお、具体的な事例に関しては次項で取り上げます。

補足事項になりますが、平成28年4月に改正された行政不服審査法が施行されたことで審査請求の一部内容が変わりました。次項以降で解説する国税不服申立制度の内容は改正後の内容になりますが、改正法による主な変更点は以下の通りです。

審査請求などの不服申立制度において、公正性の向上や請求人にとって使いやすい内容にするため、制定後50年ぶりに抜本的な見直しがされました。

審査請求の提起を行う手順について確認する前に、具体的な審査請求の事例について取り上げていきます。規模の大きい課税処分では、申告漏れを理由にした法人向けの追徴課税(更正処分)のケースが比較的多いでしょう。

大阪国税局は船井電機に対し、約19億円申告漏れを理由に約9億円の追徴課税を平成23年6月に決めたところ、船井電機は大阪国税不服審判所へ審査請求を提起しました。

その結果、平成24年7月に棄却されましたが、追徴課税の処分を受けたのは不服だと見なし船井電機は訴訟を起こしました。しかし訴訟結果も棄却に終わり、平成28年9月時点では処分の取消が結局認められませんでした。

同じく申告漏れの事例になりますが、エイズウイルス(HIV)治療薬に関する権利の譲渡益を巡り、約400億円の申告漏れを大阪国税局より指摘された塩野義製薬は、平成26年9月に通知された約13億円の追徴課税を取消すために審査請求を提起していました。

しかし、国税不服審判所に審査請求が棄却されたため、平成28年9月に訴訟提起へと移行しました。

いずれのケースでも審査請求が棄却された場合には税務訴訟へと移行しています。また、審査請求の検討に入る段階でも『再調査の請求』という選択肢があるので、次項で審査請求と併せて国税不服申立制度の流れについて見ていきましょう。

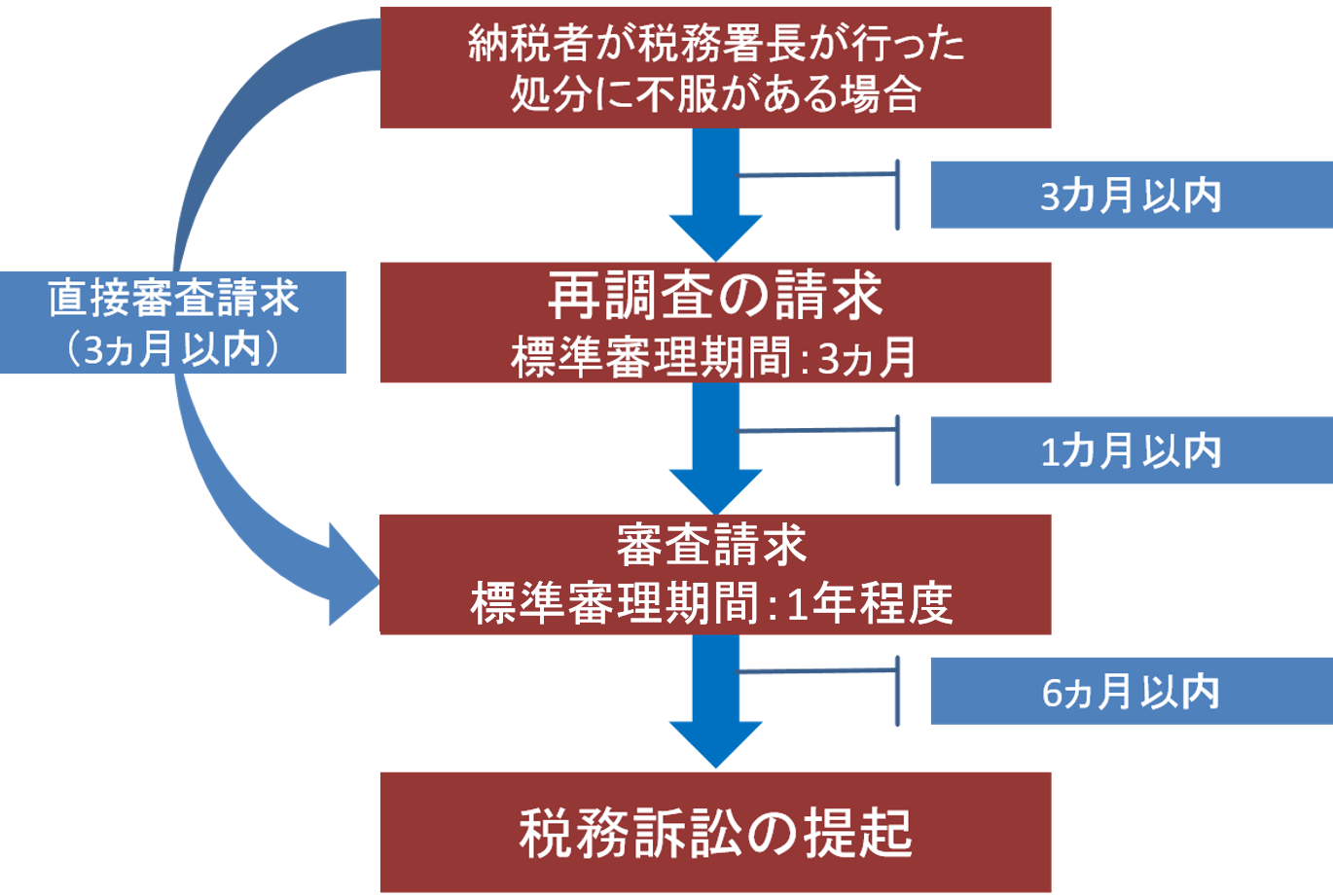

課税処分の取消の要求には以下の図の手順を踏む必要があります。税務署長による処分を受けた場合には、審査請求と再調査の請求の2つより選択できます。

参照元:国税庁

国税不服申立制度では直接審査請求と再調査のいずれかの手続きを取る必要がありますが、それぞれの主な違いについては以下の通りです。

再調査は処分を行った原処分庁(税務署長など)が再度調査を行うため、処分の取消しはあまり期待できませんが、再調査によって原処分庁側で見直しがなされ、棄却されても課税処分を行った明確な理由が提示されるため、審査請求を提起する前準備として有効に働くことも考えられます。

審査請求による具体的な調査方法は次項でも説明しますが、処分に関与していない職員が審理員として選ばれるため、課税処分内容について改めて検討することになります。また、請求人と原処分庁で書面でのやり取りを行い、請求人から処分に関する収集証拠の閲覧も要求できる場合があるので、再調査よりも詳細に協議されることになります。

再調査の請求で棄却された場合でも審査請求は可能です。上記で説明した通り再調査を先にすることで、審査請求において請求人が、的確な主張ができることも期待できます。ただし、案件によっては二段階の不服申立て手続きが有効に働かず、再調査をするメリットがないと判断されることもあるでしょう。

審査請求を提起する場合は『審査請求書』を国税不服審判所へ提出する必要があります。審査請求書の記載方法に関しては、国税不服審判所のホームページにある『審査請求書用紙とその記載要領』より確認できます。

注意点としては、審査請求や再調査の請求には期限が設けられていることがあります。処分を受けてから審査請求の提起をするまで一定期間を超えると審査請求自体が認められないため、以下表で記載されている期限を覚えておくべきでしょう。

|

《審査請求の基本的な期限》 |

|

| 処分を受けてから直接審査請求をする場合 | 処分があったことを知った日(処分に係る通知を受けた場合にはその受けた日)の翌日から3ヵ月以内 |

| 再調査の請求をしてから審査請求をする場合 | 再調査請求の決定書による通知を受けた日の翌日から1ヵ月以内 |

審査請求書の受理によって審査請求が開始されますが、具体的な審理内容については以下の通りです。原処分庁である税務署長側だけで審理が進むのではなく、請求人側の意見や要求も場合によっては認められます。

請求人より受理した審査請求書を基に、国税不服審判所が最初に形式審査を行います。その結果、審査請求を進められると国税不服審判所が判断した場合、原処分庁に答弁書の提出を要求します。

原処分庁が提出する答弁書には課税処分をした理由などが記載されていますが、答弁書を受け取った請求人が反論する場合、反論書と併せて主張を補足する証拠書類を提出する流れになります。

基本的には書面で審理を進めることになりますが、請求人の申立てに応じて口頭でのやり取りもされます。また、口頭意見陳述では原則として原処分庁も参加するため、原処分庁に対する直接的な質問も可能になり、原処分庁の主張に異議を唱えられるようになります。

原処分庁からは答弁書や意見書と併せて、処分が正当であること示す証拠も国税不服審判所へ提出されますが、請求人が要求すれば証拠書類の閲覧が可能になります。

証拠書類の閲覧を要求する場合、『閲覧請求書』を国税不服審判所の担当審判官へ提出する必要があります。

審理手続きが終結した後、国税不服審判所長より以下のような裁決が下されます。裁決に対して不服がある場合は6ヵ月以内を条件に訴訟提起が認められていますが、訴訟の詳細については次項で確認していきます。

|

《審査請求における裁決の種類》 |

|

|

全部取消し |

請求人が全部の取消しを求める場合において、その請求を全部認めること |

|

一部取消し |

取消し処分の一部だけを認めること |

|

棄却 |

請求人の要求を一切認めなかったこと |

|

却下 |

審査請求が可能な条件を満たさなかったことなど |

税務訴訟では裁判で争うことになるため、審査請求よりも労力がかかります。また、審理期間も第一審で1年~2年程度かかるため、費用や時間におけるデメリットを考慮してまで訴訟を提起するかどうかを見極める必要があるでしょう。

また、税務訴訟は行政に課税処分の取り消しを求める『取消訴訟』に該当します。

税務訴訟では地方裁判所へ提出する訴状が必要になります。訴状については処分を取消しする請求の趣旨や原因などを的確に記載する必要があります。

税務訴訟では原処分庁側の答弁書に加えて、請求人(原告)の準備書面などを基に審議が進みます。また、審査請求では国税庁が担当していましたが、裁判では法務省の管轄であるため、改めて調査や証拠収集を行うこともあるでしょう。

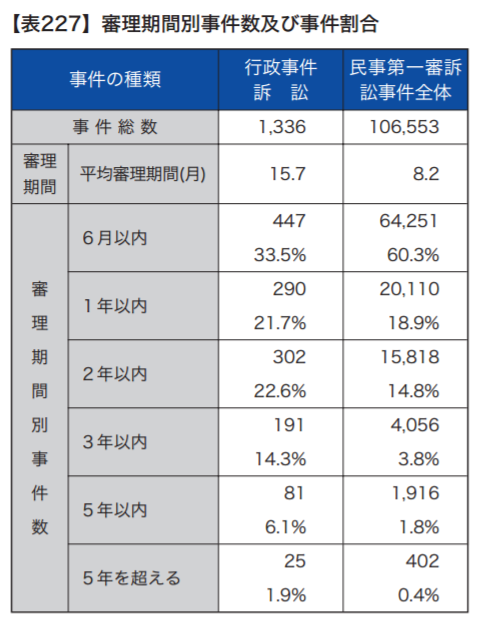

法的な根拠が重視される訴訟では細かな法律論を基に原処分庁側の主張が正しいがどうかが判断されますが、審査請求と比較して審理期間は長くなります。平成16年度の行政事件訴訟の平均審理期間は15.7カ月であり、6ヵ月以内で判決が下されるケースもありますが、目安として1年~2年程度はかかると思われます。

引用元:裁判所

審査請求の提起における注意点に関して最後にまとめました。弁護士に相談するのも一つの手段ですが、請求人にとってデメリットになる『弁護士費用』についてあらかじめ確認しておいた方が良いでしょう。

どんな状況でも審査請求が認められる訳ではなく、取消請求が認められる行政処分であるかどうかに加えて、審査請求時に提出する審査請求書の内容によって却下されてしまう可能性もあります。記載不備のないように審査請求書を作成するべきであり、提出時には審査請求の期限を順守することが求められます。

棄却される可能性の高い審査請求を検討する場合、税務案件に携わっている弁護士に以下の項目を確認するのが良いと思われます。

弁護士に依頼する場合に発生する『弁護士費用』について、初回相談時に確認しておきましょう。また、処分の取消しが認められる見込みや税務訴訟に移行した場合における勝算などを事前に確認しないと、時間や費用を無駄に使ってしまう恐れもあります。焦る気持ちもあるかもしれませんが、不服申立制度の手続きをする前には弁護士に一通り相談しておくべきです。

課税処分の取消しを求める審査請求の方法について、お分かりいただけましたでしょうか。再請求や審査請求、税務訴訟などで請求する機会は何度もありますが、実際に処分の取り消しが認められるケースは多くありません。

また、審査請求の提起では法律的な知識を必要とするため、弁護士に依頼した方がスムーズに対応が進むと思われます。手続きで不安に思うことがあれば、早めに弁護士へ訊くようにしましょう。

|

審査請求について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。