決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

過払い金請求(かばらいきんせいきゅう)とは、貸金業者に返済したお金のうち法律上払い過ぎとなっていた利息を返金してもらうことです。返済状況により返還可能額に差はありますが、2007年以前にお金を借りていた方なら誰でも過払い金請求ができる可能性があります。

また、しっかりとした返済実績がある場合、過払金の請求をすること自体に特段のリスクはありません。まとまったお金が手に入る可能性がありますので、継続的に返済を続けていたという方は、過払金の返還請求を行うことを検討してみてはいかがでしょうか。

ここでは、

など、過払い金請求に対する悩みを1つ1つ払拭させていきます。

目次

利息制限法という法律により貸金業者が契約上設定できる金利には上限がありますが、従来、貸金業者は上限金利の例外規定の適用を理由としてこれを超える金利を設定してきました。

しかし、最高裁判所の判断で当該例外規定の適用は厳格に解釈されるものとされた結果、当該上限金利を超える利息設定は基本的に無効となる事態が生じました。結果、借主側による払い過ぎが生じることとなり、貸金業者がこれを返還しなければならないことになりました。当該返還を求める処理を、所謂過払い請求といいます。

貸金業者が上記判断による是正措置を講じたため、最近借りたお金は基本的に過払い金が生じることはありませんが、2010年ころまでに生じた借金は過払金が生じている可能性があります。自分の過払い金がいくらあるのか調べて過払い金請求をしましょう。

※過払い金がいくらなのか調べる方法は後述しています。

(関連記事:グレーゾーン金利とは|過払い金における利息制限法との関係)

債務整理(さいむせいり)とは自身の借金の金額や支払方法を協議や法的手続により整理する方法のことです。債務整理と過払金請求は基本的に異なる概念です。

なお、貸金業者との間で債務整理を行った場合、信用情報(※)に傷がつく可能性があります。これがいわゆる「ブラックリスト」です。

(※)信用情報…クレジットカード・カードローンなどの契約内容・返済、支払い状況などの情報

【関連記事】

過払い金請求をした時のメリット・デメリットをご紹介します。

過払い金請求をした時のメリットは以下です。

先ほどご説明しましたが1番のメリットはまとまったお金が手に入れることです。100万円の過払い金があるなら弁護士に依頼料を差し引いても約60万円近くの金額は手元に戻って来る可能性があります。※貸金業者の返還金額・過払い金の請求方法によっても違います

弁護士に依頼をすれば家族に内緒で過払い金請求できます。弁護士と貸金業者とのやり取りになるため、過払い金請求者には郵送物などの書類が自宅に届くことは基本的にはありません。

過払い金請求をした時のデメリットは特にありません。しかし、そもそも借金を返済していない場合には、過払金請求をしたことで所在が知れて、逆に返済を求められる可能性は否定できません。

過払い金請求が完了するまでの期間ですが、これは貸金業者及び代理人への依頼次第です。代理人に依頼した場合は3ヶ月~6ヶ月程度で済むかもしれませんが、個人で手続を取る場合は不慣れであることもあって約6ヶ月~1年はかかることも少なくありません。早めに過払い金を受け取りたいなら弁護士などの専門家に依頼をした方が良いかもしれません。

(関連記事:過払い金請求にかかる期間と過払い金の返還請求ができる期限)

貸金業者の借金を完済して10年が過ぎてしまうと時効により過払い金を求める権利は消滅してしまいます。最後の取引がいつか分からない人は取引履歴を確認してください。※取引履歴については後述します。

(関連記事:過払い金請求の時効|時効を遅らせる方法と時効後でも請求できるケース)

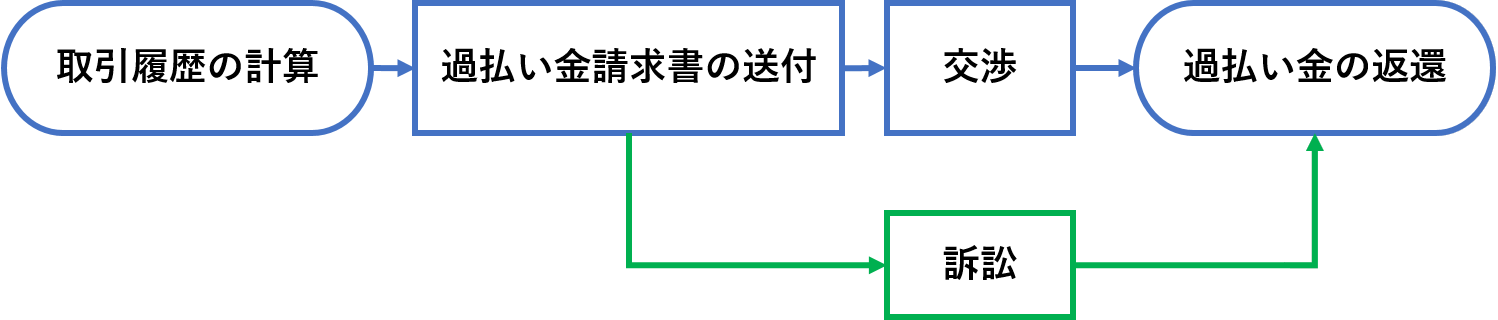

以下が過払い金請求の流れです。取引履歴の計算については次項で説明します。

貸金業者に過払い金請求書を送付します。

貸金業者に過払い金請求書を送ると大抵は先方から連絡があります。過払金額等に争いがなければそれを基に交渉することになります。その場合、先方からは総額の70%~80%の提案がされることが多いようです。もしこれを受諾できるならそのまま話合いで解決し、受諾できないなら交渉ではなく訴訟をするしかありません。いずれも一長一短ですので、慎重に検討しましょう。

訴訟なら過払い金の満額返還もできますが、裁判をするので交渉より時間がかかります。また、時効や取引の連続性など法的な論点が生じる可能性がありますので注意しましょう。

過払い金請求をする前に、そもそも過払い金の返還が求められるのかを知る必要があります。

取引履歴(とりひきりれき)とは、貸金業者とのやり取りの履歴のことです。取引履歴は貸金業者によって違いますが以下の方法で取り寄せることができます。

取引履歴を取り寄せるには書類が必要になる場合もあるので、貸金業者のHPで調べるか電話をするなどして確認しましょう。

貸金業者によって違いますが早くて2~3週間で遅いと2ヶ月以上かかるようです。

引き直し計算とは、利息制限法に基づいて利息額の合計を計算し直すことです。届いた取引履歴を引き直し計算をすることで自分の過払い金がいくらなのか知ることができます。引き直し計算はインターネットで無料ダウンロードできるソフトを使えば簡単にできますが、パソコン・計算が苦手だという人は弁護士などの専門家に依頼をしましょう。

(参照元:利息計算ソフト|名古屋消費者信用問題研究会)

(関連記事:過払い金の計算方法|簡単にできる過払い金の計算手順)

専門家・自分で過払い金請求をした時の費用をまとめました。

※依頼する会社によって料金は違います。

自分で過払い金をする時にかかる費用は以下の4つです。

この4つを合計しても収入印紙代の費用によりますが、大体5万円くらいの金額しかかかりません。ただ費用は抑えられますが、個人で貸金業者に交渉をすると専門家の時より過払い金の返還金額が低くなる傾向があります。

(引用元:手数料額早見表|裁判所)

(関連記事:【方法別】過払い金請求の費用相場と費用を抑えるコツ)

弁護士に依頼をしたいけど少しでも安くしたいという方は、着手金または解決報酬が無料の法律事務所に依頼をしましょう。例えば、過払い金請求できる業者が3社あった場合は着手金が大体9万円(3社×3万円)かかります。安い金額ではありませんよね。手元にできるだけお金を残したいなら着手金が無料の法律事務所に依頼をしましょう。

専門家に依頼をした場合と自分で過払い金請求をした時の違いについて紐解いていきます。

自分で過払い金請求をするより迅速に過払い金を回収してくれます。また弁護士に依頼をすれば任せきりでOKなため自分は普段通り生活するだけです。多少費用がかかってもいいなら弁護士に依頼をするべきです。

弁護士と同じく自分で過払い金請求をするより早く手続きをすることができますが、司法書士に依頼をする時は1つ注意してください。司法書士は140万円を超えての案件に携わることができません。

もし過払い金が140万円ある場合には、弁護士に依頼をし直すか自分で過払い金請求をすることになります。確実に過払い金請求をするなら弁護士に依頼をしましょう。

自分で過払い金をする最大のメリットは専門家への費用を節約できることです。その分、自分で過払い金請求の手続き・貸金業者との交渉のやり方・裁判の方法などについて調べる必要があるので時間はかかります。時間よりお金を重視するなら自分で過払い金請求をしましょう。

(関連記事:過払い金請求を自分でする時のメリットとデメリット|過払い金請求の流れ)

「過払い金があるのか分からない」

「少額でも過払い請求しても手元にお金が残るのか」

など過払い金請求を考えているけど今一歩踏み出せない方は、貸金業者から取引履歴を取り寄せましょう。取引履歴を基に過払い金がいくらあるのかを計算できます。過払い金が多いなら弁護士に依頼をするべきだし、少ないなら自分で過払い請求をするのも1つの手です。迷った場合は弁護士に相談をしましょう。

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。