決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

自己破産をする際にどのような流れで行うのかわからないと不安ですよね。また自己破産をできるかどうかには、裁判官の他に破産管財人という人物がかかわってきます。

破産管財人は裁判所から選任され、破産者の財産を債権者(借金先の人や会社)に配当したり、借り入れた理由などを調べたりし、裁判官が免責(借金が0になる事)を許可するかどうかの判断するための材料を集めます。

破産管財人について詳しくはこちら「知っておきたい破産管財人が必要なケース|破産管財人の仕事内容と費用」をご覧ください。

自己破産の流れや、その時の注意点を知っていれば、破産管財人に協力することができ、免責を受けられる可能性が高くなります。ここでは、申し立てから免責までの流れや、免責が受けられない要因また、自己破産する時に弁護士に依頼するメリット・デメリットをまとめました。

|

自己破産について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

目次

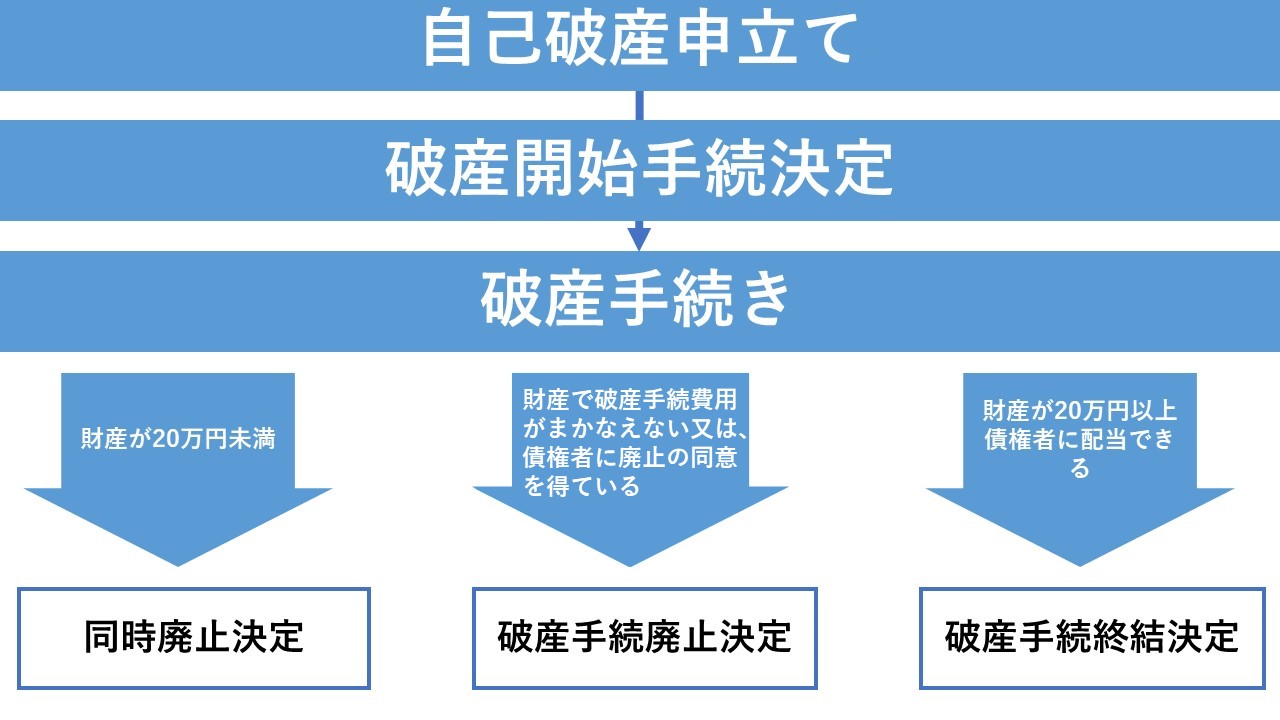

ここでは自己破産手続の流れを紹介します。図でまとめたのでご覧ください。

申し立てには「自己破産の申立て」と「免責許可の申立て」があり、通常同時進行で行われます。「自己破産の申立て」は財産をお金に換え、債権者に配当し少しでもお金を返すことが目的になるため、手続きが終了しても借金が0になるわけではないので気を付けましょう。

借金を0にするためには「免責許可の申立て」を行う必要があるので、自己破産する時はどちらかではなく、両方に申立てすることを忘れないように気を付けましょう。

チェックシートを裁判所が発行している場合もあるので、しっかりチェックして書類をそろえましょう。

破産開始の決定が決まる前に「審尋」というものが行われます。

裁判所が行う10~15分くらいの事情聴取になります。聞かれる内容は個人により変わってきますが、主に「なぜ借金をしたのか」、「なぜ自己破産するのか」などを聞かれ、この時裁判官が気にするのは、「申立てた内容に虚偽がなく誠実であるか」、「自己破産の反省や経緯管を活かす前向きな姿勢はあるのか」、「自己破産に至るまでのことをしっかり反省しているか」の3点です。

審尋は、裁判官が破産手続きの開始を決めるための事情聴取になりますので、落ち着いて誠実な態度で臨みましょう。

基本的に申立てから1ヶ月後くらいに行われます。しかし、弁護士に依頼した人物のみ、申立ての3日以内に「即日面接」として行うことができます(東京地裁の場合)。その場合、代理人として弁護士が行ってくれるため、自分が裁判所に行く必要性はありません。また即日でなくても、弁護士に審尋への同行をお願いすることもできます。

審尋が終わり、開始が決定されると数日後その旨が書かれた書類が郵送されます。ここまで完了すると破産者となり、破産手続き・免責許可をもらう手続きに進みます。

同時廃止とは、手続きが開始されたと同時に手続きが廃止されます。廃止される条件は、破産法第217条で「破産手続の費用を支弁するのに不足すると認めるとき」と定められています。これは、破産者が財産をお金に代えても破産手続きの費用が支払えないことを裁判所が認めた時になります。

しかし、実際にはもう1つ同時廃止にするために必要な条件があります。もう1つの条件として「免責不許可事由(破産法第252条)」に当たる行為(ギャンブルや高価なブランド品に浪費する・虚偽の報告をしていないかなど)で借金をしていないことが明らかにわかることです。

同時廃止は開始と同時に廃止が決まるので、破産管財人が選任されず費用が安くなります。通常ならば破産管財人が裁判所に選任され、免責不許可事由で借金をしていないか、どこかに財産を隠してないかを調査し財産を配当するので費用が多くかかってしまうのです。

また疑わしいと判断されると、例え財産がなく借金した理由が免許不許可事由でなくとも調査されるので、発言する際は堂々とするなど気を付けましょう。同時廃止と決定した場合はそのまま、免責手続きに移ります。

この手続きには破産管財人が選任されるため、「管財事件」という呼び方をします。また破産廃止決定には2通りの決定の仕方があります。

破産手続は債権者に財産を配当することによって終了しますが、破産手続開始の後に破産費用が財産をもってまかなえないと認められた時に破産管財人が破産手続きの廃止を決定します。この場合、裁判所は債権者に意見を聞かなければなりません。

債権者の意見は参考にする程度なので大きく廃止決定に影響する可能性は低いです。異時廃止例とすると、同時廃止にするには疑わしいと思われた人などが挙げられます。

裁判所は破産者から以下のいずれかの申出があった場合、廃止を決定しなければなりません。

1:破産手続を廃止することについて、債権届出期間内に届出をした破産債権者の全員の同意を得ているとき。

2:前項の同意をしない破産債権者がある場合において、当該破産債権者に対して裁判所が相当と認める担保を供しているとき。ただし、破産財団から当該担保を供した場合には、破産財団から当該担保を供したことについて、他の届出をした破産債権者の同意を得ているときに限る

引用元:破産第216条

要するに、配当できる場合であっても債権届出期間内に届け出た債権者全員が廃止に同意した場合に廃止できるというものです。この場合破産者は配当しなくてもよいということになります。

この手続きは、すべての配当手続きが完了したのち、債権集会が終結したとき又は1ヶ月経過したときは、破産手続を終了させなくてはいけません。これも破産管財人が選任されるため、管財事件になります。

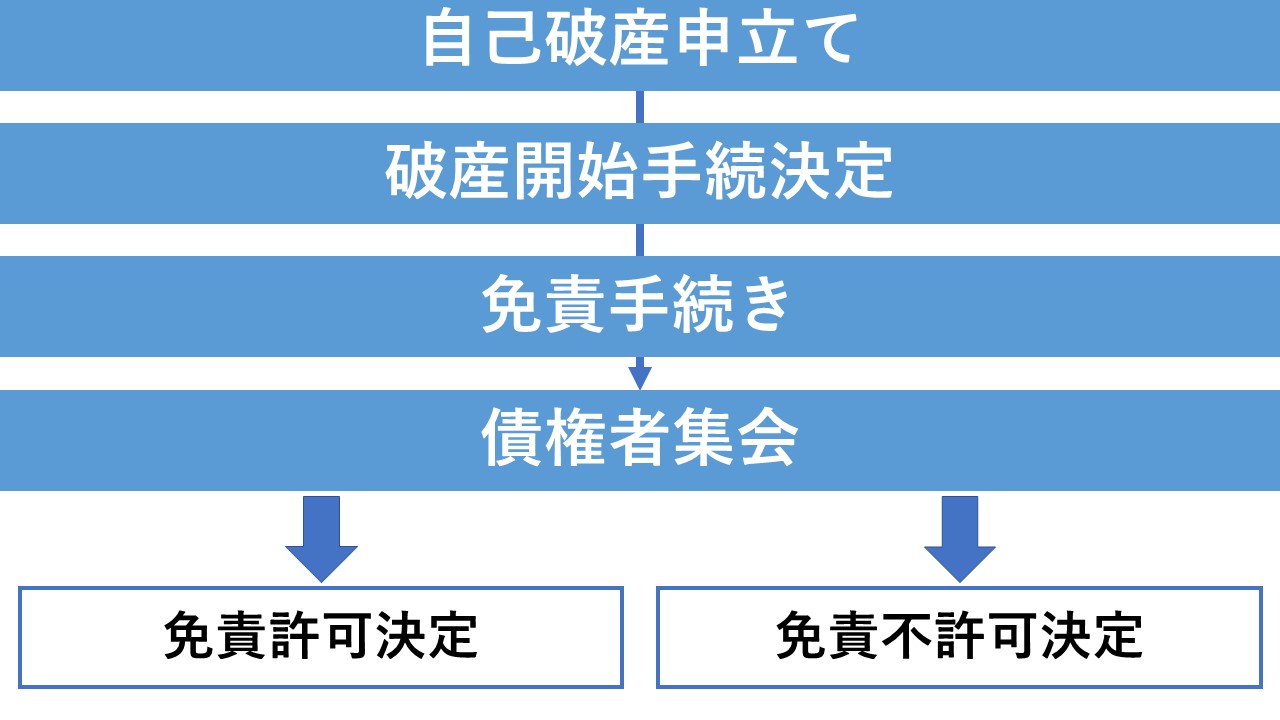

破産手続きと同時に行われる、免責手続きの流れを見ていきましょう。ここで許可が決定すると借金すべて0になり新しいスタートを切ることができます。

申立ては破産手続きの時に並行して行うので前項の必要な書類を参考にしてください。また種類については裁判所のHP「申立て等で使う書式例」から確認できます。破産手続きで審尋が終了したのち今度は「免責審尋」が行われます。

内容は裁判官からの破産手続きの説明や書類の確認や今後借金についての諸注意などになり、複数で行うため借金をした経緯など個人的なことについては聞かれません。この審尋を終えて破産手続きは終了します。

免責手続きが始まると、管財人が借金を全てなくしてもよいかを判断するにあたり考慮するべき事情について調査します。具体的には免責不許可事由の有無です。

これらを調査する際、破産者は破産管財人に協力しなければなりません。ここで妨害や虚偽の発言などをした場合、免責許可を受けられる可能性が低くなります。

裁判所は破産者に免責許可をくだすかどうかの当否について債権者に意見を求めます。この期間は1ヶ月以上と定められていて、上限は各裁判官や破産の内容により異なり、それにより免責が決定するまでの期間も異なるのです。

免責許可を決定する時は以下の要件のいずれにも当てはまらない場合です。

| 1 | 債権者を害する目的で、財産を不正に処分する行為 |

| 2 | 破産手続きの開始遅延させるため借金をし、また不正に処分する行為 |

| 3 | 特定の債権者に特別な利益又は、害する目的で担保を貸したり消滅させたりする行為 |

| 4 | 浪費や賭博により、多額の借金を背負った場合 |

| 5 | 破産手続開始の申立があった日の1年前から開始決定の日までの間に、支払い不能にもかかわらず、信用取引で財産を取得した場合 |

| 6 | 業務や財産の書類などを隠滅や偽造・変造する行為 |

| 7 | 虚偽の債権者名簿を提出する行為 |

| 8 | 破産手続きの調査において、虚偽の説明や、説明を拒否する行為 |

| 9 | 破産管財人などの職務を不正な手段により妨害する行為 |

| 10 | 7年以内に免責許可の申立てがあった場合 |

これらを行った場合、免責許可が受けられないほかに罰則を与えられる場合があるので、破産手続きには誠実に協力的に望みましょう。

初めての自己破産にはいろいろ心配事が多いと思います。自己破産は、自分でも行うことができるため弁護士を頼った方がいいのか迷ってしまいます。ここでは弁護士に依頼するメリットとデメリットをまとめました。

また、自分1人で行うときどこに相談すればいいのか紹介します。

また弁護士に依頼した際の費用としては、相談料・着手金・成功報酬が掛かります。一般的な相場としては、

合計すると40万円~80万円がかかると思って頂ければ良いでしょう。

個人で自己破産を進める場合は、法テラスに相談しましょう。法テラスとは専門家に依頼したいが経済的に余裕がない人のために、弁護士や司法書士が相談に乗ってくれます。

また費用の立て替えも行っているので、自己破産したいけど自己破産するお金もないときは、一度相談してみましょう。

いかがでしょうか。1日で全て行うわけではないので書類などは焦らず記入ミスがないかよく確認しましょう。また自己破産で免責が受けられるように、調査などには協力することが大切です。

|

自己破産について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。