決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

M&A(えむあんどえー)とは、Mergers and Acquisitions(合併と買収)の略で、他企業の経営権を取得する活動の総称として使われています。他企業の経営権取得は、株式取得による場合や合併・会社分割・事業譲渡による場合があります。

M&Aは具体的にどのような手法(スキーム)があるのでしょう。また、M&Aを行うことによるメリットやデメリット、成功させるためのポイントも気になりますよね。そこで今回は、M&Aを理解する上で必要な基礎知識についてご紹介します。

|

M&Aについて弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

目次

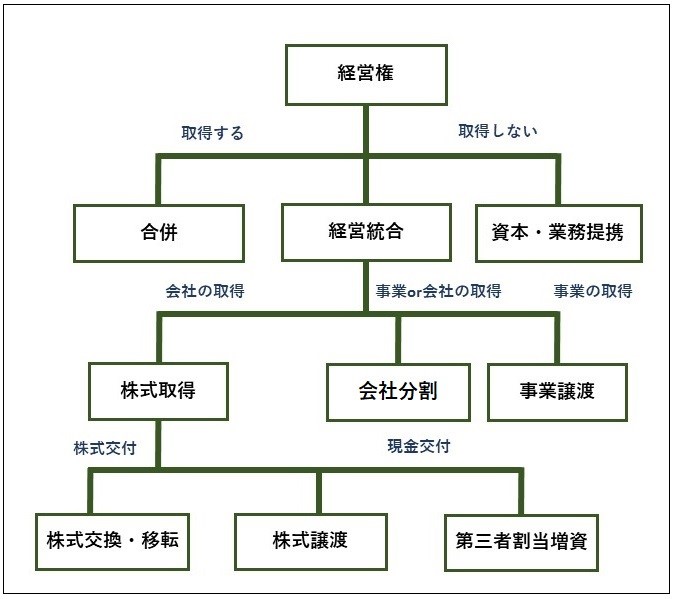

まず始めに、M&Aの手法(スキーム)について確認していきましょう。M&Aの大まかな流れを下図にまとめました。この図では経営権の取得有無で場合分けした上で、M&A手法として「合併」「分割」「譲渡」「株式交換・移転」「第三者割当増資」を記載しています。

M&Aにおける合併とは、他企業とひとつの会社になる状態のことを言います。法律的には合併の場合、一方会社が他方会社の権利義務の全てを包括的に承継するため、会社が完全に融合することになります。

異なる企業が一気に合併すると社内で取引条件や労働条件の齟齬が生じ、統制が取れなくなってしまうことがあるため、最初は資本提携から始めて徐々に合併に持ち込むケースも少なくありません。

株式取得は、対象となる法人主体には変化がなく、単に対象法人株主が変更されることを言います。対象法人の組織に変更が生じないという点で、合併とは非なるものと覚えましょう。株式取得にも細かく分けると3つの手法があり、株式交換(移転)、株式譲渡、第三者割当増資というものがあります。

株式交換とは、買い手側の企業が売り手側の発行済み株式を取得して子会社化させる手法です。子会社化される側の株主に、買い手側企業株式が交換的に交付されるため、株式交換といいます。

株式譲渡とは、買い手側が売り手側の株式を現金で買い取る手法です。このとき、過半数となる2/3以上の株式を移転させなければ支配権が得られないため注意が必要です。他の手法に比べて手続きが簡易的であることから、中小企業でよく用いられています。

売り手側が発行した新しい株を、買い手側が現金で買い取る手法です。ここでも新規発行株の取得により2/3以上の議決権を確保できれば支配権を得ることができます。

会社分割は、担っていた事業に係る権利義務を他企業に包括継承させる組織再編行為です。事業譲渡は一部の業務を他企業に特定承継させる取引行為です。会社分割と効果はほぼ同じですが、法律行為が異なります。

MBOとは、経営陣が自社株式を買い取り経営権を取得する(オーナー会社化する)手法です。

業務提携は一定事業を協力して行う場合を広く指しますが、一定事業を切り出して子会社化し当該子会社の株式を持ち合う(所謂ジョイントベンチャー)を指すことが多いと思われます。他方、資本提携は2つの会社が一定の事業運営で協力することを目的として、一方が他方の株式を取得する行為又は相互に株式を保有する行為全般を指します。

M&Aの手法は様々であり、いずれも一長一短あります。以下は、考えられるメリット・デメリットを非常に簡単に記載していますが、あくまで参考情報でありメリット・デメリットがこれに限られるわけではない点に注意してください。

| 合併 | ・対価が生じない ・組織再編行為の中では手続が比較的簡便 |

| 株式交換または移転 | ・100%子会社化を達成可能 |

| 第三者割当増資 | ・組織再編行為ではなく手続が簡便 |

| 会社分割と事業譲渡 | ・取得する事業を選択できる・消費税が発生しない(会社分割の場合) |

| 合併 | ・合併元と合併先の対外的・対内的文化の違いにより混乱が生じる可能性がある ・資産だけでなく負債も承継する |

| 株式交換または移転 | ・交換比率の算定が困難である。 ・手続が若干複雑 |

| 第三者割当増資 | ・対象会社の支配権を100%取得することができない |

| 会社分割と事業譲渡 | ・手続が若干複雑 |

M&Aは、株式や事業などの移転により様々な税金が発生します。税の負担を避けることはできませんが、予期しない税金が発生するリスクを避けるためにも、正確な税額を計算した上で資金計画を立てることが大切です。

M&Aによって発生する税金の種類は以下のとおりです。法人税や所得税の他に、以下のような税金が発生します。

| 法人税 | 譲渡法人の資産や負債よりも、譲渡価格の方が高い場合に法人税が課せられます。 |

| 所得税 | 移転した個人の資産や負債よりも、譲渡価格の方が高い場に所得税が課せられます。 |

| 消費税 | 課税対象となる資産の譲渡を行う場合 |

| 不動産取得税・自動車取得税 | M&Aにより不動産や自動車を取得した場合 |

| 事業税 | M&Aで法人税が発生する場合、事業税も課される |

| 印紙税 | M&Aで使用する契約書作成時に発生する税金 |

| 登録免許税 | 土地建物等の財産または抵当権が移動する場合 |

| 都道府県民税と市町村民税 | M&Aで法人税が発生する場合、法人住民税も課される |

株式譲渡によって発生する税金は所得税です。売り手側が株式を譲渡したことで得た利益に対して、所得税が発生するのです。申告は、売却が完了した翌年に確定申告を行い、納税しなければなりません。

事業譲渡によって発生する税金は法人税及び消費税です。売り手側が、買い手側に事業や資産を売却したことにより得た利益に対し、法人税が発生するのです。また、事業譲渡は資産の譲渡行為であるため買い手側において消費税が課税されます。

欠損法人とは、決算上赤字となっている企業のことを言います。買い手側が欠損法人を買い取り、租税回避を図るケースが散見されたため、平成18年の税制改正により「欠損法人を利用した租税回避」を禁止する法が新たに定められました。

第五十七条

2各事業年度において生じた欠損金額があるときは、当該内国法人の当該適格合併の日の属する事業年度又は当該残余財産の確定の日の翌日の属する事業年度以後の各事業年度における前項の規定の適用については、当該前九年内事業年度において生じた未処理欠損金額は、それぞれ当該未処理欠損金額の生じた前九年内事業年度開始の日の属する当該内国法人の各事業年度において生じた欠損金額とみなす。

(特定株主等によつて支配された欠損等法人の資産の譲渡等損失額の損金不算入)

第六十条の三

当該欠損等法人が当該適用事業年度等の開始の日以後に行われる第五十七条の二第一項に規定する他の者を分割法人若しくは現物出資法人とする適格分割若しくは適格現物出資又は同項第三号に規定する関連者を被合併法人、分割法人、現物出資法人若しくは現物分配法人とする適格組織再編成等の譲渡、評価換え、貸倒れ、除却その他これらに類する事由による損失の額は、当該欠損等法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

引用元:法人税法

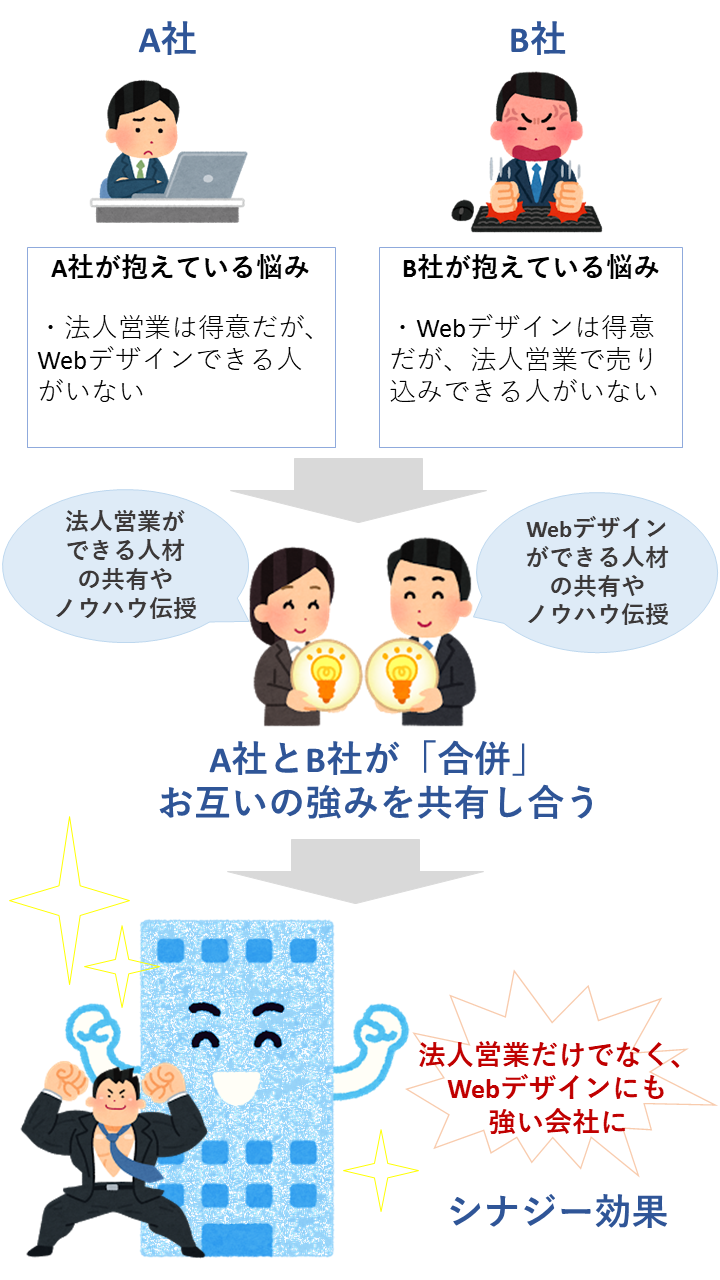

M&Aを成功させるためのポイントは主に3つあります。それは、シナジー効果(相乗効果)が出やすいマッチングかどうか、条件やリスクの洗い出しを行った上でのマッチングか、M&A成立後のアフターフォローを怠っていないかどうかです。

買い手側または売り手側のどちらかが利益になることを考えるのではなく、シナジー効果(相乗効果)でどちらにも利益が生まれるマッチングを考えることがM&Aを成功させるために必要不可欠です。

例えば、A社は法人営業が得意だけどWebデザインできる人がいない、B社はWebデザインが得意だけど法人営業が苦手という場合、M&Aで双方の強みを共有し合えば法人営業とWebデザインどちらにも強い会社へと生まれ変わることができます。

買い手側は、売り手側の資産や負債などの情報を正しく把握した上で、交渉にあたりましょう。現状だけでなく、先を見据えたときに支払う金額が割に合わないと感じる場合は、M&Aを見送るのが賢明です。

M&Aが成立したからと言って安心してはいけません。M&Aに関するプランニングをしっかり行うことはもちろん、売り手側社員のモチベーションを高めるように配慮することも重要です。

M&Aについて相談できる専門家について確認しておきましょう。企業の将来を左右する問題ですから、慎重かつ確実に進めていきたいものです。M&Aの専門家は、数々の企業をマッチングさせてきたプロであり、独自のパイプを持っています。相談しながら進めることで、よりあなたのニーズにマッチした企業との巡り合わせが期待できます。

数々のM&A仲介を行ってきた「日本M&A相談センター」です。対応実績が豊富なことも魅力ですが、様々な企業とのコネクションを持っているため、よりあなたの会社にマッチした企業とのM&Aが期待できます。

M&Aを税理士に相談するメリットは、事業継承によって発生する税金やキャッシュの問題などを円滑に解決しながらM&Aを進めてくれることでしょう。マッチングする企業以外にも、必要に応じて弁護士を紹介してくれるなどのコネクションも期待できます。

株の売却を検討する場合、株式の適正評価が重要なカギを握ります。そんなときに、心強い相談相手が会計士です。会計士は、経理やコンサルティング業務も行っていますから、企業に近い視点でM&Aを進めてくれることがメリットだと言えるでしょう。

あなたの会社がメインバンクにしている銀行に相談するのもおすすめです。提携している銀行に相談した場合、借入金の返済を迫られると不安に感じる人がいるかもしれません。実は、銀行側は貸したお金を回収していくために、できる限りでの協力をしてくれるケースが多いのです。逆に心強い相談相手になるでしょう。

M&A専門業者への相談もおすすめでしょう。様々な業種や企業とのM&Aを行ってきた専門家ですから、培ったノウハウを元にマッチングしてくれます。初回相談料は無料というところも多いので、気軽に相談できるのも魅力だと言えます。

最後におすすめしたいのが、企業法務が得意な弁護士です。M&Aを行うとき、様々な法律が絡んでくるため、都度適切な対処が求められます。法的な観点で対策ができるのは、弁護士だけです。また、企業法務が得意な弁護士であれば、様々な企業とのコネクションも期待できるため、スムーズにM&Aが進められるでしょう。

M&Aは、売り手側と買い手側が持つ良さを掛け合わせ、双方に利益が出ることで初めてその価値が生まれます。M&Aを成功させるためにも、交渉前の入念なリサーチとマッチング、成立後のアフターフォローがとても大切です。

|

M&Aについて弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。