決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

- 保険料は1日あたり約96円

- 通算支払限度額1,000万円

- 追加保険料0円で家族も補償

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

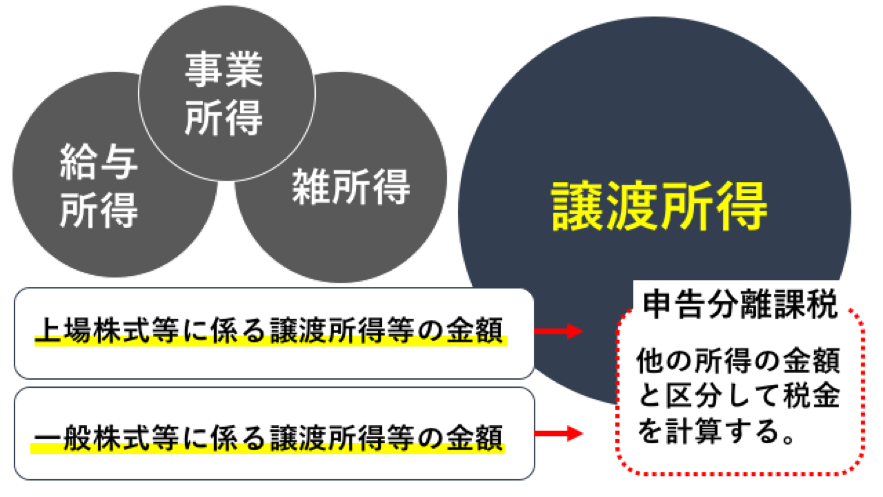

会社の株式を誰かに譲渡して利益が出た場合は、譲渡所得税の課税対象になります。株式の譲渡によって得た利益は「譲渡所得」に区分され、さらに「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に分けられます。

この時、他の所得(給与所得や雑所得)とは別々に税金を計算して納税する、「申告分離課税」という手順を取ることになります。

所得にはいくつか種類がありますが、今回は、株式の譲渡で得た利益(譲渡所得)に対して、いくらの税金がかかるのかをご紹介していきます。

目次

会社が発行する株式(一般株式及び上場株式)を譲渡した場合に課税される税金の計算式と、税率についてまずは確認していきましょう。

参照元:国税庁

国税庁では一般と上場で分けて書いていますが、ご覧の通り計算式は同じです。

一般株式でも上場株式でも、かかる税率は同じです。

|

区 分 |

税率(個人) |

税率(法人) |

|

上場株式等に係る譲渡所得等(譲渡益) |

20%(所得税15%、住民税5%) |

29%〜42% |

|

一般株式等に係る譲渡所得等(譲渡益) |

ちなみに、平成25年から平成49年まで、復興特別所得税として基準所得税額の2.1%を所得税と併せて申告・納付することになります。これに関しては「平成49年までは復興特別所得税も別途発生する」で後述します。

計算式は「総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)」、税率も20%とハッキリしているので、いくらの税金がかかるのか計算してみましょう。例えば下記のような株の取引があったとします。

|

取引年月日 |

平成25年4月 |

平成26年5月 |

平成28年5月 |

平成29年8月 |

|

取引 |

買 |

買 |

売 |

売 |

|

株数 |

500 |

2,000 |

1,000 |

3,000 |

|

単価 |

150円 |

200円 |

300円 |

250円 |

|

買付代金 |

7.5万円 |

40万円 |

- |

- |

|

売却代金 |

- |

- |

30万円 |

75万円 |

|

委託手数料 |

300円 |

300円 |

300円 |

300円 |

|

取引後価格 |

- |

- |

- |

270円 |

|

手持株数 |

2,000 |

4,000 |

3,000 |

0 |

|

譲渡損益 |

- |

- |

180,700円 |

60,300円 |

※1の譲渡損益の計算式=

「売却約定代金-取得費-売却時手数料」

◯取得費・・・

{(500株×150円+買付時委託手数料300円)+

(2,000株×200円+買付時委託手数料300円)}÷4,000株

={(75,300円)+(400,300円)}÷4,000株

=118.9円(小数点以下切上:119円)

=119円×1,000株=119,000円

◯譲渡損益・・・

(1,000株×300円)-119,000円-売却時委託手数料300円=+180,700円

※2の譲渡損益の計算式=「売却約定代金-取得費-売却時手数料」

◯取得費・・・

3,000株×270円=810,000円

◯譲渡損益・・・

(3,000株×250円)-810,000円-売却時委託手数料300円=−60,300円

「委託手数料」はアドバイザー会社などに支払った手数料です。ここでは「+180,700円−60,300円=120,400円」となります。これに税率20%をかけて、「120,400円×20%=24,080円」となります。

| 総額:24,080円 所得税(15%):18,060円 住民税(5%):6,020円 |

復興特別所得税とは「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」によって平成25年1月1日から始まったもので、下記のように定められたものです。

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(平成23年法律第117号)が平成23年12月2日に公布され、平成25年1月1日から施行されます。

このため、源泉徴収義務者の方は、平成25年1月1日から平成49年12月31日までの間に生ずる所得について源泉所得税を徴収する際、復興特別所得税を併せて徴収し、その合計額を国に納付していただくこととなります。

引用元:復興特別所得税関係(源泉徴収関係)

この時の税率は基準所得税額の2.1%を併せてとありますので、「所得税:15% → 15.315%」となり、税率は20.315%になります。

| 総額:24,459円(1円未満切り捨て) 所得税(15% → 15.315%):18,439円 住民税(5%):6,020円 |

法人の場合、例えば金銭による払込で株式を新規に取得した場合は、取得価額は原則払い込んだ金額とみなされ課税関係は発生しません。

ただ、既存の法人株式を譲り受けた場合は下記のようになります。

|

個人からの譲渡 |

法人からの譲渡 |

|||

|

租税の種類 |

税額 |

租税の種類 |

税額 |

|

|

時価による譲渡の場合 |

- |

- |

- |

- |

|

時価よりも低い場合 |

法人税 |

15.0〜23.2% |

法人税 |

15.0〜23.2% |

|

時価譲渡とみなされる |

時価譲渡とみなされる |

|||

|

時価と譲渡価額の差が受贈益 |

時価と譲渡価額の差が受贈益 |

|||

|

時価よりも高い場合 |

時価と譲渡価額の差が給与・役員賞与・寄附金等になる |

時価と譲渡価額の差が寄附金とされる |

||

|

寄附金は一部、役員賞与は全額損金不算入 |

寄附金は一部損金不算入 |

|||

|

時価の種類 |

法人税法上の価額 |

法人税法上の価額 |

||

|

個人からの譲渡 |

法人からの譲渡 |

|||

|

租税の種類 |

税額 |

租税の種類 |

税額 |

|

|

時価による譲渡の場合 |

- |

- |

- |

- |

|

時価よりも低い場合 |

贈与税 |

10〜55% |

所得税 |

5〜40% |

|

時価と譲渡価額の差が課税 |

時価と譲渡価額の差が給与・一時所得で課税 |

|||

|

時価よりも高い場合 |

- |

- |

||

|

相続による取得 |

相続税 |

10%〜55% |

- |

|

|

時価の種類 |

所得・相続税法上の価額 |

所得税法上の価額 |

||

平成28年時点のものはこのようになっています。株式譲渡は税法に加えて会社法、法人税なども関係してきますので、具体的な計算などは税理士などの専門家に相談されることをおすすめします。

もし過去の確定申告に誤りがあり、収めるべき税金が少ないあるいは多い場合は、修正申告を行う必要があります。この修正申告は株式譲渡を受けた側にありますので、必ず適正性を確認することが大事です。

例えば、合併や組織再編、株式譲渡などで50%以上の株式を保有することになった場合、対象の会社に繰越欠損金が存在するとM&A後に何らかの制限がつく可能性がありますので、過去の申告の適正性と併せて確認したいところです。

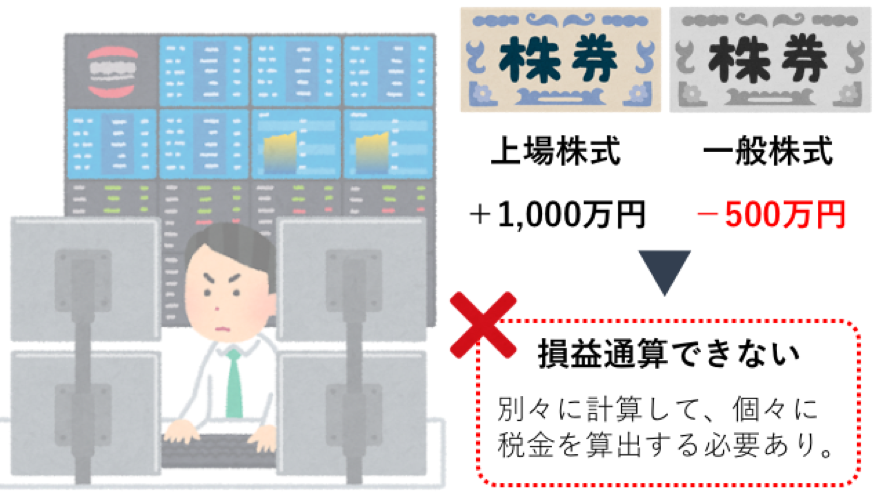

冒頭で軽くご紹介しましたが、株式譲渡によって得た利益は申告分離課税となっているため、上場株式と一般株式の税金は分けて計算する必要があるとお伝えしました。

損益通算とは、例えば「上場株式」を売って得た利益がプラスでも「一般株式」を売った場合にマイナスになった場合、その利益を一緒にして計算し、マイナス分を相殺するという考えです。

株式譲渡の場合はこれができません。なので、もしどちらかがマイナスとなれば譲渡所得税にかかる課税額の「みかけ上の金額」を低く抑えることもできますが、これができないことを覚えておきましょう。

株式譲渡における税金の話は以上になりますが、法人が関係する税務は会社法や税法などが複雑になっていますので、税理士などの専門家を交えて、慎重に進めていただければと思います。

|

株式譲渡について弁護士に相談する 電話相談可・初回面談無料・完全成功報酬 |

|

|---|---|

| 北海道・東北 | 北海道 | 青森 | 岩手 | 宮城 | 秋田 | 山形 | 福島 |

| 関東 | 東京 | 神奈川 | 埼玉 | 千葉 | 茨城 | 群馬 | 栃木 |

| 北陸・甲信越 | 山梨 | 新潟 | 長野 | 富山 | 石川 | 福井 |

| 東海 | 愛知 | 岐阜 | 静岡 | 三重 |

| 関西 | 大阪 | 兵庫 | 京都 | 滋賀 | 奈良 | 和歌山 |

| 中国・四国 | 鳥取 | 島根 | 岡山 | 広島 | 山口 | 徳島 | 香川 | 愛媛 | 高知 |

| 九州・沖縄 | 福岡 | 佐賀 | 長崎 | 熊本 | 大分 | 宮崎 | 鹿児島 | 沖縄 |

決して安くない弁護士費用。いざという時に備えてベンナビ弁護士保険への加入がおすすめです。

離婚、相続、労働問題、刑事事件被害、ネット誹謗中傷など、幅広い事件で弁護士費用の補償が受けられます。

【ベンナビ弁護士保険が選ばれる3のポイント】

保険内容について詳しく知りたい方は、WEBから資料請求してみましょう。

KL2020・OD・037

本記事はあなたの弁護士を運営する株式会社アシロの編集部が企画・執筆を行いました。

※あなたの弁護士に掲載される記事は弁護士が執筆したものではありません。

詳しくはあなたの弁護士の理念と信頼できる情報提供に向けた執筆体制をご覧ください。

※本記事の目的及び執筆体制についてはコラム記事ガイドラインをご覧ください。